题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

工业企业制造费用的分配不应该( )。

A.在企业范围内统一分配

B.按车间分别进行分配

C.按班组分别进行分配

D.在所有车间范围内统一分配

提问人:网友anonymity

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.在企业范围内统一分配

B.按车间分别进行分配

C.按班组分别进行分配

D.在所有车间范围内统一分配

更多“工业企业制造费用的分配不应该()。 A.在企业范围内统一分配…”相关的问题

更多“工业企业制造费用的分配不应该()。 A.在企业范围内统一分配…”相关的问题

A、辅助生产车间规模较大,发生的制造费用较多

B、辅助生产车间规模很小,发生的制造费用很少

C、辅助生产不对外销售产品或提供劳务

D、辅助生产对外销售产品或提供劳务

要求:

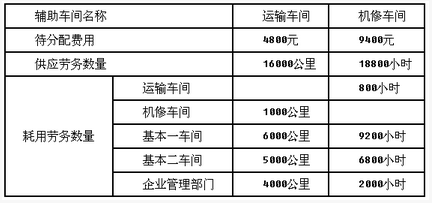

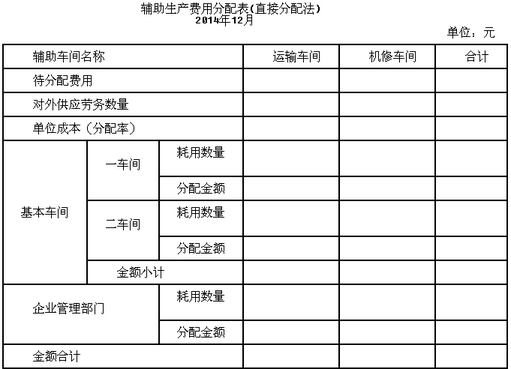

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

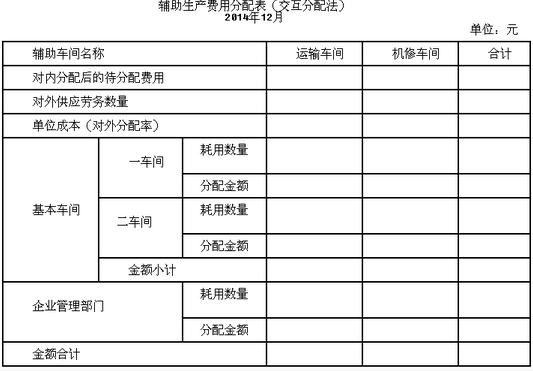

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

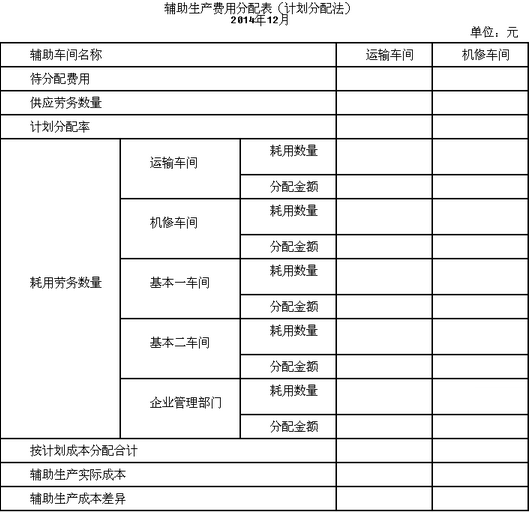

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料,采用计划分配法分配,填写下表。

A、50元

B、100元

C、12万个

D、120万个

| 辅助车间名称 | 供水车间 | 供电车间 | |

| 待分配费用 | 17600元 | 18000元 | |

| 提供产品和劳务数量 | 23000吨 | 35000度 | |

| 耗 用 量 | 供水车间耗用动力电 | 4000度 | |

| 供水车间耗用照明电 | 1000度 | ||

| 供电车间耗水 | 1000吨 | ||

| 基本车间耗用动力电 | 20000度 | ||

| 基本车间耗用水及照明电 | 20000吨 | 6000度 | |

| 行政部门耗用水及照明电 | 2000吨 | 4000度 | |

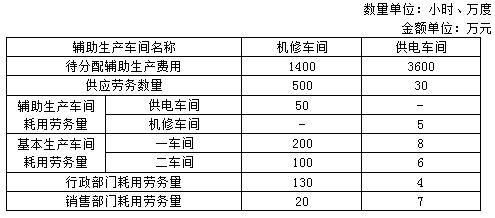

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示)

(1)交互分配法分配辅助生产费用的特点包括()。

A、通过两次分配完成

B、第一次分配将辅助生产费用在辅助生产车间之间进行交互分配

C、第二次分配将交互前的费用加上分配转入的费用在辅助生产车间以外的各受益单位之间进行分配

D、分配的结果最准确

(2)对内交互分配时,机修和供电车间的费用分配率分别为()。

A、2.5、150

B、2.8、120

C、2.8、150

D、2.5、150

(3)对内交互分配的会计分录应该是()。

A、借:辅助生产成本——机修车间 600

——供电车间 140

贷:辅助生产成本——机修车间 140

——供电车间 600

B、借:辅助生产成本——机修车间140

——供电车间600

贷:辅助生产成本——机修车间140

——供电车间600

C、借:辅助生产成本——机修车间 14

——供电车间336

贷:辅助生产成本——机修车间 14

——供电车间336

D、借:辅助生产成本——机修车间336

——供电车间 14

贷:辅助生产成本——机修车间 14

——供电车间336

(4)对外分配时,机修车间和供电车间的实际待分配费用分别为()万元。

A、1860、4060

B、1860、3140

C、3140、940

D、940、4060

(5)对外分配时,计入制造费用的金额是()万元。

A、2581.33

B、2997.40

C、1830.80

D、4036.70

某工业企业下设供水和供电两个辅助生产车间,辅助生产车间的制造费用不通过“制造费用”科目核算。基本生产成本明细账设有原材料、直接人工和制造费用3个成本项目。采用直接分配法分配辅助生产费用。

2013年4月份各辅助生产车间发生的费用资料如下:

(1)供水车间本月共发生成本88000元,提供水115000吨;供电车间本月共发生成本90000元,提供照明175000度。

(2)供水车间耗电25000度,供电车问耗用水5000吨。

(3)基本生产车间动力耗电100000度,照明耗电30000度,耗水100000吨;行政管理部门耗电20000度,耗水10000吨。

该企业生产A产品的生产分两道工序,有关资料如下:

(1)A产品2013年2月初在产品直接材料费用为l5000元,直接人工为2100元,制造费用为1400元。

(2)A产品2013年2月份发生直接材料费用为11000元,直接人工为15000元,制造费用为10000元。

(3)该产品2月份完工175件。

(4)各工序在产品的数量和完工率如下:第一道工序的在产品为50件,完工程度为40%。第二道工序的在产品为100件,完工程度为90%。

(5)采用约当产量比例法,分配计算该产品的完工产品和月末在产品的费用,其中,材料在生产开始时一次投入。

下列各项中,关于辅助生产费用分配率的计算,正确的有()。

A.水费分配率为0.8

B.水费分配率为1.2

C.电费分配率为O.8

D.电费分配率为0.6

该企业生产的A产品的在产品约当产量总计为()件。

A.55

B.20

C.90

D.110

下列各项中,关于辅助生产费用的分配,计算不正确的有()。

A.基本生产车间照明耗用电费80000元

B.基本生产车间耗用水费80000元

C.行政部门耗用水费10000元

D.行政部门照明耗用电费12000元

A产品月末完工产品的成本与在产品的成本分别为()元和()元。

A.31500,29000

B.23000,35000

C.23000,31500

D.31500,23000

关于生产A产品的直接材料、直接人工、制造费用的分配,计算正确的有()。

A.材料费用的分配率为80

B.直接人工的分配率为50

C.制造费用的分配率为60

D.完工产品分配的直接人工成本为10500元

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

采用约当产量比例法分配完工产品和月末在产品费用,适用的情况是()。

A.各月末在产品数量变化较大

B.各月完工产品数量变化不大

C.产品数量较多

D.生产成本中直接材料成本和直接人工等加工成本的比重相差不大

本月完工产品成本为()元。A.960340.91

B.945000

C.935000

D.925000

完工产品负担的制造费用为()元。A.22500

B.225000

C.206250

D.41250

月末在产品成本为()元。

A.148500

B.133159.09

C.158500

D.168500

A. 锅炉车间耗用供电车间的电费,会计处理为:借:辅助生产成本-锅炉车间4000贷:辅助生产成本-供电车间4000

B. 供电车间耗用锅炉车间的供气费,会计处理为:借:辅助生产成本-供电车间3000贷:辅助生产成本-锅炉车间3000

C. 供电车间费用对外分配,会计处理为:借:基本生产成本39560管理费用3440贷:辅助生产成本-供电车间43000

D. 锅炉车间费用对外分配,会计处理为:借:基本生产成本11200制造费用2400管理费用2400贷:辅助生产成本-锅炉车间16000

A、借记“辅助生产成本——运输车间”,科目金额150

B、借记“辅助生产成本——运输车间”,科目金额200

C、贷记“辅助生产成本——运输车间”,科目金额200

D、贷记“辅助生产成本——机修车间”,科目金额150

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请