题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

审查固定资产折旧时发现以下情况,其中正确的是()。

A.经批准使用加速折旧法,对全部固定资产按双倍余额递减法去计提折旧

B.本月增加的已入账且投入使用的固定资产未提折旧

C.对未使用的房屋及机器设备不计提折旧

D.对以前已经估价单独入账的土地不计提折旧

E.对经营租赁方式租入的汽车按工作量法计提折旧

提问人:网友liuqlgxk

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.经批准使用加速折旧法,对全部固定资产按双倍余额递减法去计提折旧

B.本月增加的已入账且投入使用的固定资产未提折旧

C.对未使用的房屋及机器设备不计提折旧

D.对以前已经估价单独入账的土地不计提折旧

E.对经营租赁方式租入的汽车按工作量法计提折旧

更多“审查固定资产折旧时发现以下情况,其中正确的是()。A.经批准…”相关的问题

更多“审查固定资产折旧时发现以下情况,其中正确的是()。A.经批准…”相关的问题

资料一:S注册会计师审计Y公司2011年度财务报表的“固定资产”和“累计折旧”项目时,发现下列情况:

(1)某一生产车间有两台生产用设备,其中一台设备是融资租入的,Y公司认为是融资租入的固定资产,所以并未对其计提折旧;另一台设备因为进行日常的修理,所以在修理期间也没有计提折旧。

(2)6月份购入设备一台,价值100万元,当月达到预定可使用状态,7月份交付使用,Y公司从8月份起开始计提折旧。

(3)Y公司对厂房采用平均年限法计提折旧。该厂房预计可使用年限10年,预计净残值率为5%,Y公司确定的该厂房的年折旧率为10%。

资料二:

针对Y公司的固定资产审计,S注册会计师实施的部分审计程序如下:

(1)检查2011年购入的生产设备的发票金额并追查至账簿记录;

(2)检查2011年度从在建工程转入的厂房、仓库的原始凭证;

(3)结合2011年发生的长期借款项目查明有无以固定资产担保或抵押等情况;

(4)索取或编制融资租赁设备汇总表,追查到相关的融资租赁协议。

要求:

(1)针对资料一的情况,指出被审计单位的会计处理是否正确,如果不正确,请给出恰当的处理建议。

(2)针对资料二的情况,请分别指出这些审计程序主要是针对固定资产的何种认定。

(1)企业本月购入设备一台,买价500000元,运杂费2000元,设备安装费1220元,增值税8500元,企业除将买价计入固定资产成本外,其余所支付的款项均计入“管理费用”账户。

(2)企业本月接受捐赠设备一台,该设备重置完全价值为62000元,企业计入“营业外收入”账户。

(3)企业11月份以一台设备对外投资,该设备原价为300000元,已提折旧54000元,设备年折旧率为9%,企业12月份即对该设备计提折旧。

要求:指出上述情况中存在问题,并提出审计意见。

A.若流动资产实际占用数增长过快,则应注意是由于材料或商品分散到货或者是由于价格的原因造成的,但是可以肯定不是由于管理不善造成的,所以不用在这方面分散精力

B.在对固定资产进行审核分析时,首先要核实的是固定资产折旧计算方法是否恰当,计算结果是否正确

C.在审查资产负债表时,还可以运用一些财务评价指标,如资产负债率、流动比率等对企业的经营状况、偿债能力等进行评价

D.审查所有者权益项目时,应注意企业投资者是否按照规定履行出资义务,资本公积核算是否正确,盈余公积提留比例是否符合税法规定

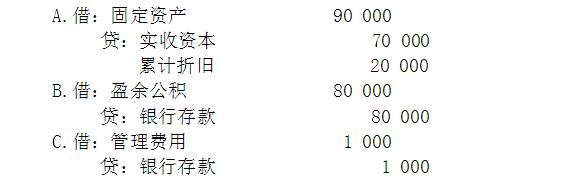

1.20X1年3月购入不需要安装的设备一台,调出单位的账面原价为90000元,已提折价20000元,经双方协商确定价款80000元,该厂除以银行存款支付80000元价款外,还支付包装费300元,运输费700元。经查,该厂已按下列会计分录入账。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据审计结果,分别编制调整分录。

A、泰达地产公司形成的此项固定资产的使用与维修记录

B、泰达地产公司保存的此项固定资产的购买发票

C、泰达地产公司保存的关于此项固定资产性能的说明

D、泰达地产公司所聘常年法律顾问的投资函证回函

A、甲公司形成的此项固定资产的使用与维修记录

B、甲公司保存的此项固定资产的购买发票

C、甲公司保存的关于此项固定资产性能的说明

D、甲公司所聘常年法律顾问的投资函证回函

借:管理费用 200000(120/6)

贷:累计摊销 200000

借:资产减值损失 750000

贷:无形资产减值准备 750000

要求:企业上述处理是否正确,为什么?应如何改正?

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请