题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A和B注册会计师首次接受委托,负责审计上市公司甲公司2011年度财务报表。相关资料如下: 资料一:经

过领导层集体研究,确立了下列质量控制制度: (1)为了培育以质量为导向的内部文化,会计师事务所需要建立与业务规模相匹配的质量控制部门,由项目合伙人负责执行质量控制制度的运作并对质量控制制度承担最终责任。 (2)无论审计项目组内部的分歧是否得到解决,审计项目组必须保证按时出具审计报告。 (3)为了防范关系密切产生不利影响,会计师事务所决定每5年轮换一次项目合伙人。 (4)为了保证项目质量控制复核人员的客观性。由项目合伙人挑选不参与审计项目组业务的注册会计师担任项目质量控制复核人员。 (5)对上市公司财务报表审计工作底稿必须在审计报告日后60天之内归档,对小企业财务报表审计工作底稿的归档期限不应超过90天。 (6)会计师事务所应当每年至少一次将质量控制制度的监控结果如对以实施监控的描述、实施监控程序得出的结论,以及发现的某项具体业务的缺陷等,传达给项目合伙人及会计师事务所内部其他适当的人员。 资料二:因为委托时间滞后,A和B注册会计师无法对期初存货实施监盘,仅对本期存货实施了监盘程序以获取存货有关认定的审计证据。 资料三:在对应收账款进行审计时,注册会计师决定运用传统变量抽样方法对应收账款实施函证程序,相关事项如下: (1)为测试2011年度应收账款的真实性,将2011年应收账款明细账中的所有项目定义为总体,将客户明细账余额定义为抽样单元。 (2)根据测试目标,A注册会计师界定的错报包括:虚构应收账款、收到款项后不作账务处理和串户登记等。 (3)注册会计师计算了各客户应收账款账户在2011年12月31日余额的标准差,作为确定样本规模的一个因素。 (4)注册会计师发现样本项目的审定金额与账面金额之间基本上没有差异,于是决定采用比率估计抽样。 (5)注册会计师根据有关数据计算出错报总额的点估计值为l00万元,低于可容忍错报l20万元,于是决定接受应收账款总体。 要求: (1)针对资料一事项(1)至事项(6),分别指出ABC会计师事务所可能违反质量控制准则的情形,并简要说明理由。 (2)针对资料二,假定不考虑其他条件,请指出A和B注册会计师为了获取期初存货余额充分适当的审计证据可能实施的审计程序。 (3)针对资料三事项(1)至事项(5),逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

提问人:网友xiaomu205

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

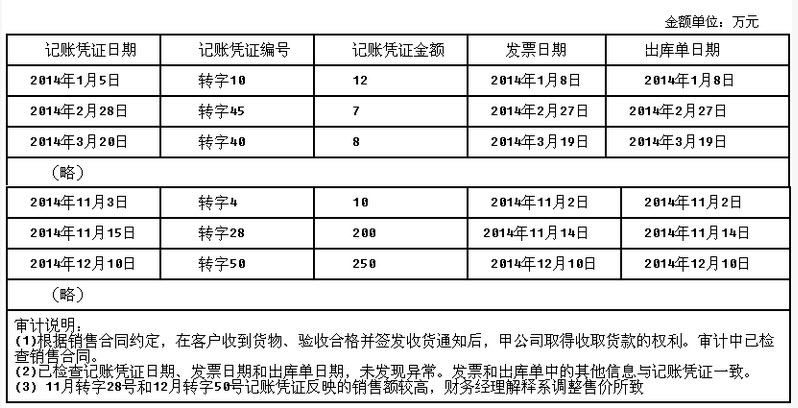

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。