题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

单位:万元总资产21678销售收入29962总负债11946净利润1572所有者权益9732股息分红608注:计算精确到个位依据上述信息,下列指标计算中正确的有()。

A.公司的资本回报率为16%

B. 公司的利润留存比率为45%

C. 公司的可持续增长率为11%

D. 公司的资产负债率为55%

E. 公司的红利支付率为39%

提问人:网友hq448681126

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.公司的资本回报率为16%

B. 公司的利润留存比率为45%

C. 公司的可持续增长率为11%

D. 公司的资产负债率为55%

E. 公司的红利支付率为39%

更多“假设一家公司的财务信息如下:”相关的问题

更多“假设一家公司的财务信息如下:”相关的问题

A.0.087 5

B.0.25

C.0.096

D.0.7

假设一家公司的财务信息如下(单位:万元)。

总资产

1 000

销售收入

1 500

总负债

600

净利润

100

所有者权益

400

股利分红

30

在利润率、资产使用率和红利支付率不变时。销售增长可以作为合理的借款原因的情况是()。

A.销售增长在21%以下

B.销售增长在21%以上

C.销售增长在30%以上

D.以上皆错

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

A.公司的资本回报率为16%

B.公司的利润留存比率为45%

C.公司的可持续增长率为11%

D.公司的资产负债率为55%

E.公司的红利支付率为39%

单位:万元

总资产21678销售收入29962

总负债11946净利润1572

所有者权益9732股息分红608

注:计算精确到个位

依据上述信息,下列指标计算中正确的有()

A.公司的资本回报率为16%

B.公司的利润留存比率为45%

C.公司的可持续增长率为11%

D.公司的资产负债率为55%

E.公司的红利支付率为39%

A.A.0.0875

B.B.0.25

C.C.0.096

D.D.0.7

A.销售增长率在9.6%以下

B.销售增长率在8.75%以下

C.销售增长率在1.8%以上

D.以上皆错

A.0.0875

B.0.25

C.0.096

D.0.7

甲公司是一家零售业上市公司,其2002年度的财务报表如下。

有关财务信息如下:

(1)2003年的销售收入预计为7560万元。

(2)预计经营和管理费用的变动部分与销售收入的百分比不变,预计经营和管理费用的固定部分增加100万元。

(3)预计毛利率上升5个百分点。

(4)应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回。

(5)年末应付账款余额与当年进货金额的比率不变,期末存货金额不变。

(6)购置固定资产支出1100万元,并因此使公司年折旧额达到150万元。

(7)现金短缺时,用短期借款补充,借款的平均利息率不变,借款必须是50万元的倍数,假设新增借款需年初借入年末不归还。所有借款全年计算,年末付息,年末现金余额不少于50万元。

(8)预计所得税为150万元,现金流动均衡,无季节性变化。

要求:

(1)确定2003年新增借款额。

(2)预测2003年每股收益。

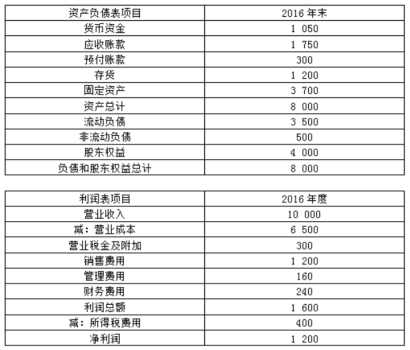

(1)甲公司2016年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平,资本化利息为200万元。

(2)乙公司相关财务比率

要求:

(1)计算2016年甲公司的速动比率、产权比率和利息保障倍数

(2)计算2016年甲公司的销售净利率、总资产周转次数、权益乘数

(3)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2016年甲公司相对乙公司权益净利率的差异进行定量分析。

(4)说明销售净利率、总资产周转次数、权益乘数3个指标各自评价企业哪方面能力。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请