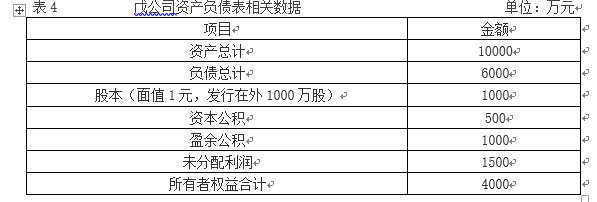

综合题一(3):戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。戊公司有关资料如下: 资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。 资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元,假设戊公司投资的必要报酬率为10%。 资料三:2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如表4所示: 资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (4)在剩余股利政策下,计算下列数据: ①权益筹资数额; ②每股现金股利。 (5)计算发放股利后下列指标: ①发放股利后的未分配利润; ②股本; ③资本公积。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (4)在剩余股利政策下,计算下列数据: ①权益筹资数额; ②每股现金股利。 (5)计算发放股利后下列指标: ①发放股利后的未分配利润; ②股本; ③资本公积。

A、(4)①所需权益资本数额300(万元);②应发放的现金股利总额100(万元);每股现金股利0.1(元);(5)因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票市值来计算股票股利价格。①未分配利润减少数 100(万元);发放股利后未分配利润1200(万元);②股本增加额200(万元);发放股利后股本1100(万元)③发放股票股利后资本公积项目为500万元。

B、(4)①所需权益资本数额400(万元);②应发放的现金股利总额200(万元);每股现金股利0.2(元);(5)因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票面值来计算股票股利价格。①未分配利润减少数100(万元);发放股利后未分配利润1300(万元);②股本增加额100(万元);发放股利后股本1200(万元)③发放股票股利后资本公积项目为400万元。

C、(4)①所需权益资本数额300(万元);②应发放的现金股利总额100(万元);每股现金股利0.2(元);(5)因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票市值来计算股票股利价格。①未分配利润减少数200(万元);发放股利后未分配利润1200(万元);②股本增加额200(万元);发放股利后股本1200(万元)③发放股票股利后资本公积项目为400万元。

D、(4)①所需权益资本数额400(万元);②应发放的现金股利总额100(万元);每股现金股利0.1(元);(5)因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票面值来计算股票股利价格。①未分配利润减少数 200(万元);发放股利后未分配利润1300(万元);②股本增加额100(万元);发放股利后股本1100(万元)③发放股票股利后资本公积项目为500万元。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请