题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

C注册会计师在审查丙公司持有至到期投资项目的持有意图时发现以下情况,在下列情况中,C注册会计师不应建议被审计单位将持有至到期投资重新分类的是()。

A.持有该项金融资产的期限不确定

B.由于被投资单位信用状况突然严重恶化,丙公司准备将该金融资产出售

C.该金融资产的发行方可以按明显低于其摊余成本的金额清偿

D.由于市场利率发生变化,被审计单位将出售该项金融资产

提问人:网友dongwen_wen

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.持有该项金融资产的期限不确定

B.由于被投资单位信用状况突然严重恶化,丙公司准备将该金融资产出售

C.该金融资产的发行方可以按明显低于其摊余成本的金额清偿

D.由于市场利率发生变化,被审计单位将出售该项金融资产

更多“C注册会计师在审查丙公司持有至到期投资项目的持有意图时发现以…”相关的问题

更多“C注册会计师在审查丙公司持有至到期投资项目的持有意图时发现以…”相关的问题

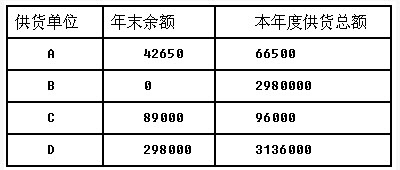

(2)注册会计师在对甲公司的应付账款项目进行审计时,根据需要决定对该公司下列四个明细账户的两个进行函证,见下表(金额单位:元)。

要求:(1)针对上述资料(1),分析可能存在的问题,确定是否需要实施进一步审计程序,如何审计?

(2)针对上述资料(2),请帮助该注册会计师选择两个供货人函证,并说明选择的理由。

A.资产负债表中投资项目的数字是否与审计数相符

B.资产负债表“一年内到期的持有至到期投资”项目的数字是否与审计数相符

C.若长期投资超过净资产的50%,是否已在财务报表附注中披露

D.是否已披露股票、债券在资产负债表日市价与成本的显著差异

A.征询法律意见

B.不采取任何措施

C.发表保留或否定意见的审计报告

D.向治理层再次书面说明注册会计师对其他信息的关注

(1)外购生产白酒的各种辅料,增值税专用发票上注明的售价计12000元;外购粮食酒精20吨,增值税专用发票上注明的单价每吨2100元:

(2)用8吨外购粮食酒精和成本为5000元的外购辅料生产粮食白酒10吨,每吨的实际生产成本为8500元,这部分粮食白酒用于抵偿债务,双方约定按每吨不含税均价10000元抵债,已知该白酒当月的每吨不含税销售价格分别为9000元、10000元、11000元:

(3)销售自产粮食白酒150吨,增值税专用发票上注明的销售额200万元,由于购买方未按合同约定时间提取货物,向购买方收取违约赔偿金10.53万元;

(4)将价值11.8万元的粮食白酒20吨交本厂非独立核算门市部销售,门市部零售30000斤,取得零售价款11.7万元;

(5)销售货物支付承运部门的运费,取得新版运输发票上注明运输费10万元、建设基金O.5万元,保险费0.4万元,装卸费0.3万元,保价费0.05万元。本月购进货物取得的增值税专用发票和运费发票均通过认证。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数(以万元为单位,计算过程及结果保留小数点后两位):

(1)计算该酒厂本月应纳消费税;

(2)计算该酒厂本月增值税销项税;

(3)计算该酒厂本月应纳增值税;

(4)计算该酒厂本月应纳城市维护建设税和教育费附加。

A.生产过程中用于合格品检测用的货物耗用材料

B.运输途中在正常损耗率范围内损失的货物

C.仓库被盗损失的原材料

D.用于三包产品修理的辅助材料

A.用于奖励本企业职工的应税消费品

B.用于奖励代理商销售业绩的应税消费品

C.用于本企业生产性基建工程的应税消费品

D.用于捐助国家指定的慈善机构的应税消费品

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请