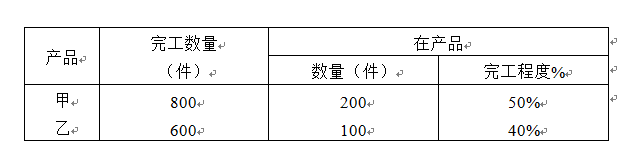

题目内容

(请给出正确答案)

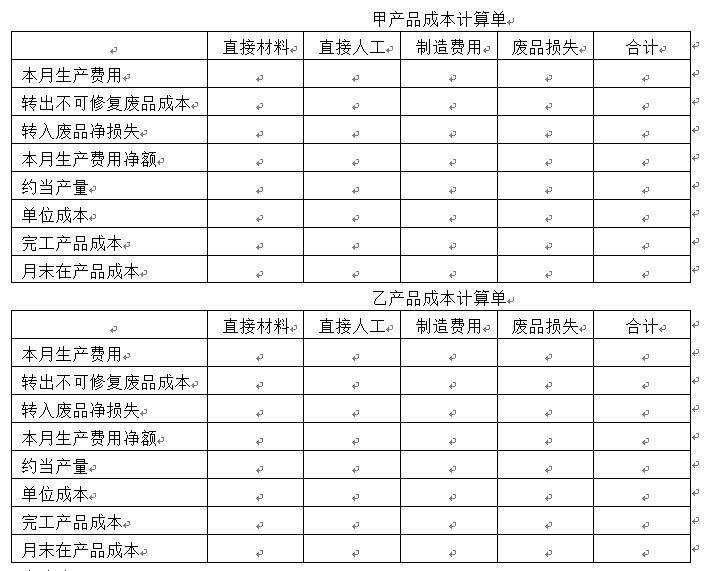

题目内容

(请给出正确答案)

[主观题]

某企业8月份生产A、B两种产品,根据“发料凭证汇总表”的记录,8月份基本生产车间共领用甲材料450000

元(其中,250000元材料用于A产品生产,200000元材料用于B产品生产),车间管理部门领用甲材料3000元。根据“工资结算汇总表”结算的本月应付基本生产车间生产工人工资为60000元(其中,生产A产品的工人工资 35000元,生产B产品的工人工资25000元),应付车间管理人员工资为15000元。假定A、B两种产品本月无其他耗费,均于本月未完工并验收入库,且五月初在产品成本和月末在产品成本。8月31日,该批入库的A、B产品全部对外销售。

要求:根据上述业务编制该企业领用材料、分配:工资、分配制造费用(本月制造费用采用按生产工人工资)、结转本月完工产品成本、结转本月已销产品成本的会计分录。

提问人:网友he3521

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请