题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

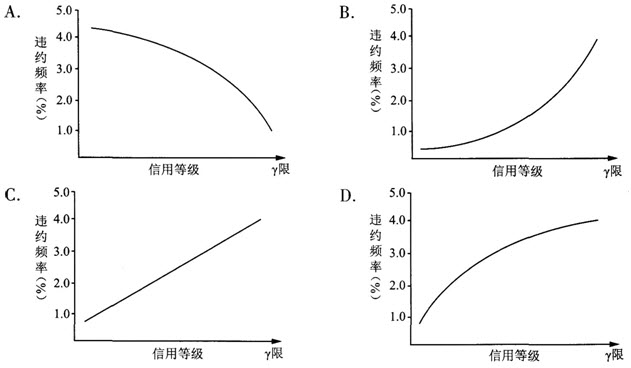

根据商业银行信用风险内部评级法,不同信用等级的客户,其违约风险与信用等级之间的变化趋势应当为

()。

A.违约风险随信用等级的下降而呈加速下降的趋势

B.违约风险随信用等级的下降而呈加速上升的趋势

C.违约风险随信用等级的上升而呈加速上升的趋势

D.上述说法均错误

提问人:网友wangjunbo

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.违约风险随信用等级的下降而呈加速下降的趋势

B.违约风险随信用等级的下降而呈加速上升的趋势

C.违约风险随信用等级的上升而呈加速上升的趋势

D.上述说法均错误

更多“根据商业银行信用风险内部评级法,不同信用等级的客户,其违约风…”相关的问题

更多“根据商业银行信用风险内部评级法,不同信用等级的客户,其违约风…”相关的问题

A. 风险评估模型

B. 外部环境分析

C. 内部违约经验

D. 映射外部数据

E. 统计违约模型

A.30天内到期的流动性资产减去30天内到期的流动性负债的差额

B.60天内到期的流动性资产减去60天内到期的流动性负债的差额

C.90天内到期的流动性资产减去90天内到期的流动性负债的差额

D.120天内到期的流动性资产减去120天内到期的流动性负债的差额

A.统计VaR方法

B.参数VaR方法

C.概率VaR方法

D.数值VaR方法

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请