题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

一般纳税人以支付手续费方式的委托代销,委托单位收到代销清单并收到款项和承担手续费,开具普通发票的会计分录为()。

A.借:银行存款销售费用贷:主营业务收入应交税费-应交增值税(销项税额)

B.借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)

C.借:银行存款税金及附加贷:主营业务收入应交税费-应交增值税(销项税额)

D.借:银行存款销售费用贷:主营业务收入

提问人:网友曾深鑫

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.借:银行存款销售费用贷:主营业务收入应交税费-应交增值税(销项税额)

B.借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)

C.借:银行存款税金及附加贷:主营业务收入应交税费-应交增值税(销项税额)

D.借:银行存款销售费用贷:主营业务收入

更多“一般纳税人以支付手续费方式的委托代销,委托单位收到代销清单并…”相关的问题

更多“一般纳税人以支付手续费方式的委托代销,委托单位收到代销清单并…”相关的问题

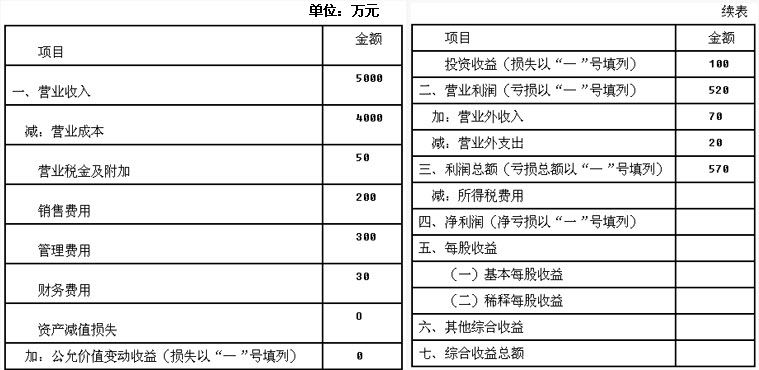

甲上市公司(简称甲公司)为增值税一般纳税人,适用的增值税税率为17%;除特别说明外,不考虑除增值税以外的其他相关税费;所售资产均未发生减值;销售商品为正常的生产经营活动;销售价格为不含增值税的公允价值;商品销售成本在确认销售收入时逐笔结转。1.2013年12月甲公司发生下列经济业务:①12月1日,甲公司与A公司签订委托代销商品协议。协议规定,甲公司以支付手续费方式委托A公司代销W商品100件,A公司对外销售价格为每件3万元,未出售的商品A公司可以退还甲公司。甲公司按A公司对外销售价格的1%向A公司支付手续费,在收取A公司代销商品款时扣除。该W商品单位成本为每件2万元。12月31日,甲公司收到A公司开来的代销清单,已对外销售W商品60件;甲公司开具的增值税专用发票注明:销售价格180万元,增值税税额30.6万元。同日,甲公司收到A公司交来的代销商品款208.8万元并存入银行,应支付A公司的手续费1.8万元已扣除。②12月5日,甲公司收到B公司退回的×商品一批以及税务机关开具的进货退回相关证明,该批商品销售价格为100万元,销售成本为70万元;该批商品已于11月份确认收入,但款项尚未收到,且未计提坏账准备。③12月10甘,甲公司与C公司签订项为期5个月的非工业性劳务合同,合同总收入为200万元,当天预收劳务款20万元。12月31日,经专业测量师对已提供的劳务进行测量,确定该项劳务的完工程度为30%。至12月31甘,实际发生劳务成本40万元(假定均为职一薪酬),估计为完成合同还将发生劳务成本90万元(假定均为职工薪酬)。该项劳务应交营业税(不考虑其他流转税费)税率为5%。假定该项劳务交易的结果能够可靠地计量。④12月15日,甲公司出售确认为交易性金融资产的D公司股票1000万股,出售价款3000万元已存入银行。当日出售前,甲公司持有D公司股票1500万股,账面价值为4350万元(其中,成本为3900万元,公允价值变动为450万元)。12月31日,D公司股票的公允价值为每股3.30元。⑤12月31日,甲公司以本公司生产的产品作为福利发放给职工。发放给生产工人的产品不含增值税的公允价值为200万元,实陈成本为160万元;发放给行政管理人员的产品不含增值税的公允价值为100万元,实际成本为80万元。产品当日已发放给职工。⑥甲公司12月1日购入一项股票投资,公允价值为300万元,支付相关交易费用2万元,购入时价款中不包含已宣告但尚未发放的现金股利,该公司管理层将其作为可供出售金融资产核算,12月31日该项股权的公允价值为350万元。2.2013年甲公司除上述业务以外的损益类项目资料如下: 3.所得税费用为143万元。本题目不考虑事项⑥所涉及的所得税影响。要求:根据上述资料,不考虑其他因素,回答下列第1~4题。

3.所得税费用为143万元。本题目不考虑事项⑥所涉及的所得税影响。要求:根据上述资料,不考虑其他因素,回答下列第1~4题。

2013年12月31日营业利润项目的金额为()。

A. 800.2万元

B. 790.3万元

C. 809.2万元

D. 801.3万元

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。2012年12月发生的与负债有关的交易或事项如下:(1)2012年12月对车间管理部门使用的设备进行日常维修,应付企业内部维修人员工资1.2万元,工资尚未支付。(2)2012年12月对以经营租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资3万元,工资尚未支付。(3)2012年12月为公司总部下属25位部门经理每人配备汽车一辆免费使用,假定每辆汽车每月计提折旧0.08万元。(4)2012年12月决定将50台自产的Ⅴ型厨房清洁器作为福利分配给本公司管理人员。该厨房清洁器每台生产成本为1.2万元,售价为1.5万元(不含增值税),2013年1月实际发放。(5)月末,分配职工工资150万元,其中:直接生产产品人员工资105万元,车间管理人员工资15万元,企业行政管理人员工资20万元,专设销售机构人员工资10万元,工资尚未支付。(6)2012年11月取得一笔短期借款100万元,期限为6个月,借款年利率为8%,实际利率与合同利率相同,按月计提利息,到期还本付息。(7)2012年11月取得一笔3年期一次还本付息的长期借款100万元,借款年利率为8%,实际利率与合同利率相同,按月计提利息。(8)2012年12月企业收取包装物押金2万元。(9)2012年11月1日收取乙公司货款20万元,作为预收账款处理,12月15日发出货物25万元,增值税销项税额4.25万元,发出货物的成本为23万元。(10)其他有关资料,2012年11月30日的负债总额为500万元。要求:根据上述资料,不考虑其他因素,回答下列小题。(金额单位用万元表示)2012年12月确认的应付职工薪酬为()万元。

A. 243.95

B. 241.95

C. 242.75

D. 241.55

B、所有行业的企业2014年1月1日后新购进并专门用于研发活动的仪器、设备,单位价值不超过100万元的,可以一次性在计算应纳税所得额时扣除

C、所有行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,可以一次性在计算应纳税所得额时扣除

D、所有行业的企业持有的固定资产,单位价值不超过5000元的,可以一次性在计算应纳税所得额时扣除

此题为判断题(对,错)。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请