题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

企业通过产品销售收回的货币资金与生产经营开始时的初始资金数额相等()

提问人:网友lixin080108

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“企业通过产品销售收回的货币资金与生产经营开始时的初始资金数额…”相关的问题

更多“企业通过产品销售收回的货币资金与生产经营开始时的初始资金数额…”相关的问题

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下: 资料一:乙公司生产线的购置有两个方案可供选择; A方案生产线的购买成本为7200万元,预计使用6年,釆用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。 B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。 资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分货币时间价值系数如下表所示。 货币时间价值系数表 年度(n) 1 2 3 4 5 6 7 8 (P/F,12%,n) 0.8929 0.7972 0.7118 0.6355 0.5674 0.5066 0.4523 0.4039 (P/A,12%,n) 0.8929 1.6901 2.4018 3.0373 3.6048 4.1114 4.5638 4.9676 资料三:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股资本24000万元(市价6元/股,4000万股),公司今年的每股股利为0.3元,预计股利年增长率为10%。且未来股利政策保持不变。 资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。 要求: (1)根据资料一和资料二,计算A方案的下列指标: ①投资期现金净流量;②年折旧额;③生产线投入使用后第1~5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。 (2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。 (3)根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。 (4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算: ①乙公司普通股的资本成本;②筹资后乙公司的加权平均资本成本。

A、(1)①投资期现金净流量=-7400(万元) ②年折旧额=1180(万元) ③生产线投入使用后第1~5年每年的营业现金净流量=2480(万元) ④生产线投入使用后第6年的现金净流量=3500(万元) ⑤净现值=2180.08(万元) (2)A方案的年金净流量=773.48(万元) B方案的年金净流量=650(万元) 乙公司应选择A方案。 (3)①EBIT=4400(万元) ②每股收益无差别点的每股收益=0.45(元) ③应该选择每股收益较大的方案二(发行债券)筹资。 (4)①乙公司普通股的资本成本=15.5% ②筹资后乙公司的加权平均资本成本=11.06%。

B、(1)①投资期现金净流量=-7400(万元) ②年折旧额=1180(万元) ③生产线投入使用后第1~5年每年的营业现金净流量=2480(万元) ④生产线投入使用后第6年的现金净流量=3500(万元) ⑤净现值=2180.08(万元) (2)A方案的年金净流量=673.48(万元) B方案的年金净流量=550(万元) 乙公司应选择B方案。 (3)①EBIT=3400(万元) ②每股收益无差别点的每股收益=0.35(元) ③应该选择每股收益较大的方案Y一(发行股票)筹资。 (4)①乙公司普通股的资本成本=14.5% ②筹资后乙公司的加权平均资本成本=10.06%。

C、(1)①投资期现金净流量=-8400(万元) ②年折旧额=1080(万元) ③生产线投入使用后第1~5年每年的营业现金净流量=2580(万元) ④生产线投入使用后第6年的现金净流量=4500(万元) ⑤净现值=3180.08(万元) (2)A方案的年金净流量=673.48(万元) B方案的年金净流量=550(万元) 乙公司应选择B方案。 (3)①EBIT=3400(万元) ②每股收益无差别点的每股收益=0.35(元) ③应该选择每股收益较大的方案Y一(发行股票)筹资。 (4)①乙公司普通股的资本成本=14.5% ②筹资后乙公司的加权平均资本成本=10.06%。

D、(1)①投资期现金净流量=-8400(万元) ②年折旧额=1080(万元) ③生产线投入使用后第1~5年每年的营业现金净流量=2580(万元) ④生产线投入使用后第6年的现金净流量=4500(万元) ⑤净现值=3180.08(万元) (2)A方案的年金净流量=773.48(万元) B方案的年金净流量=650(万元) 乙公司应选择A方案。 (3)①EBIT=4400(万元) ②每股收益无差别点的每股收益=0.45(元) ③应该选择每股收益较大的方案二(发行债券)筹资。 (4)①乙公司普通股的资本成本=15.5% ②筹资后乙公司的加权平均资本成本=11.06%。

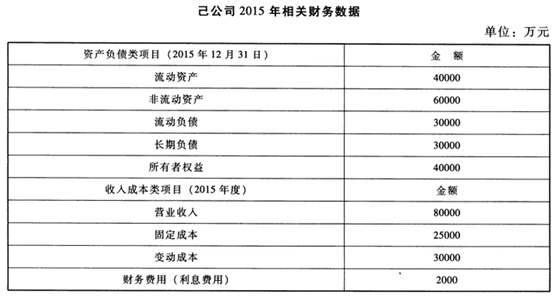

资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。

资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求:

要求的最低报酬率为10%。

资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。

资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如下表所示

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)计算经营杠杆系数。

(3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②

(4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。

(5)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(6)假设己公司采用第一个方案进行筹资,根据资料一,资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。

(2)2013年1月1日甲公司支付款项1800万元,发行1000万股普通股并对乙公司董事会进行改组。发行日甲公司普通股市价为每股3.5元,每股面值1元。甲公司为发行该批普通股共计发生手续费40万元。取得投资当日乙公司可辨认净资产的公允价值为6000万元,账面价值为5500万元,差额为一批存货产生。该批存货在2013年对外出售35%,剩余部分在2014年全部对外出售。

(3)2013年1月30日,甲公司支付剩余款项1200万元,并于当日办理完毕股权登记手续。

(4)2014年1月1日,甲公司为优化集团内部资源配置与股权结构,与旗下子公司丙公司达成一项资产置换协议,协议约定,甲公司以其持有的乙公司全部股权为对价换取丙公司名下的一项土地使用权,该土地使用权已经由丙公司对外出租给丁公司,根据租赁约定,该土地使用权剩余租赁期为2年,从股权转让日起,土地租金由丁公司直接向甲公司支付,每年租金480万元。根据资料显示,丙公司该项土地使用权的初始购入成本为6000万元,在处置日的账面价值为4800万元,未计提减值,公允价值为6800万元。

(5)乙公司2013年至2014年发生所有者权益变动的事项如下:2013年实现净利润800万元,分配现金股利200万元,未发生其他权益变动;2014年实现净利润900万元,分配股票股利200万元,实现其他综合收益180万元。(假设各月利润均衡实现)

(6)根据甲集团公司财务要求:甲公司及其下属子公司对固定资产、无形资产均按照直线法计提折旧或摊销;对投资性房地产采用成本模式计量。不考虑其他因素。

要求:(1)确定甲公司取得乙公司股权的购买日以及合并成本。

(2)确定甲公司取得乙公司投资应确认的商誉金额。

(3)确定丙公司处置该土地使用权影响营业利润的金额。

(4)确定丙公司购入乙公司股权确认的初始投资成本。

(5)确定2014年末乙公司应当纳入丙公司合并财务报表的净资产的金额。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请