甲股份有限公司主要从事各类铝制品的生产和销售,其于2014年1月1日向中国证监会申请向社会首次公开发行股票并在上海证券交易所(以下简称上交所)主板上市。甲公司提交的有关资料如下:

(1)2007年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司(以下简称乙公司),注册资本为人民币1.2亿元。2012年1月,乙公司依法变更为甲公司。其中,截至2011年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2013年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票8000万股,每股发行价格为人民币4元,拟筹资额32000万元。

(3)截至2013年12月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等后)的价值为5000万元。

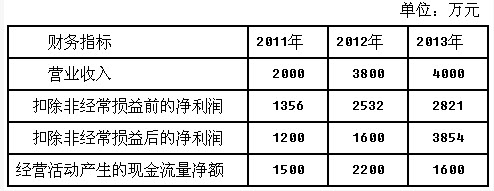

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下: 注:公司2013年末不存在朱弥补的亏损。(5)甲公司的财务负责人王某同时担任控股股东人公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2015年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2015年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将发行股份购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应。股票发行市场参考价的确定期限选择20个交易日,每股发行价格11元。此外,上交所公告的甲公司近期的股票交易价格和交易量如下:

注:公司2013年末不存在朱弥补的亏损。(5)甲公司的财务负责人王某同时担任控股股东人公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2015年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2015年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将发行股份购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应。股票发行市场参考价的确定期限选择20个交易日,每股发行价格11元。此外,上交所公告的甲公司近期的股票交易价格和交易量如下: 另外,甲公司2014年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。

另外,甲公司2014年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。

要求:根据以上资料,回答下列问题。

(1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。

(2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。

(3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。

(4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。

(6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。(7)甲公司发行股份的价格是否符合规定?并说明理由。

(8)2014年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请