题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

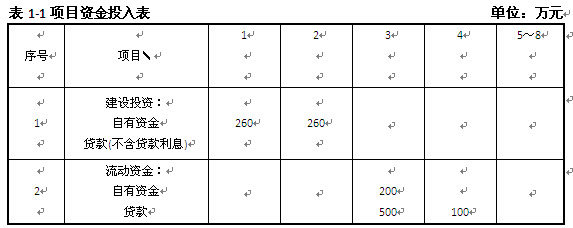

拟建某工业性生产项目,建设期为2年,运营期为6年。项目资金投入见表1-1,基础数据如下: 1.固定资产

拟建某工业性生产项目,建设期为2年,运营期为6年。项目资金投入见表1-1,基础数据如下: 1.固定资产投资估算额为2200万元,其中:预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。 2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率为10%,还款方式为在运营期内等额偿还本息。 3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。 4.项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,营业税金及附 加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。 5.经营成本的2%计人固定成本(折.旧费、摊销费、利息支出均应计人固定成本)。 6.行业的投资收益率为20%,行业净利润率为25%。 问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

提问人:网友dll698

发布时间:2023-01-09

参考答案

参考答案

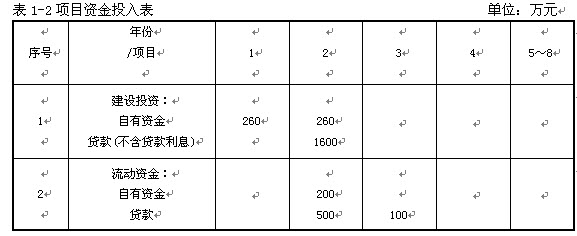

建设期贷款额=2200-520-80=600(万元)。或者,建设期贷款额=2080-80(520-120)=1600(万元)。填写项目资金投入表,见表1-2。

2.每年应还本息和=1680(A/P,10%,6)=385.74(万元)。

表1—3项目借款还本付息计划表单位:万元

3.年折旧费=[2080×(1-5%)1/8=247(万元)。年摊销费=120/6=20(万元)。

编制项目总成本费用估算表,见表1~4。

4.年平均固定成本=(484+465.23+441.28+414.93+385.95+354.07)/6=424.24(万元)。

单位产品可变成本=1666/100=16.66(元/件)。

盈亏平衡产量=424.24/[30×(1-6%)-16.66]=36.76(万件)。

盈亏平衡单价=(424.24+16.66×1OO)/[100×(1-6%)]=22.24(元/件)。

该项目盈亏平衡产量为36.76万件,远远低于设计生产能力100万件;盈亏平衡单价为22.24元/件,也低于预计单价30元/件,说明该项目抗风险能力较强。

5.息税前利润(EBIT)=利润总额+利息支出。

第3年EBIT=670+183=853(万元)。

第4年EBIT=688.77+164.23=853(万元)。

第5年EBIT=712.72+140.28=853(万元)。

第6年EBIT=739.07+113.93=853(万元)。

第7年EBIT=768.05+84.95=853(万元)。

第8年EBIT=799.93+53.07=853(万元)。

编制项目利润与利润分配表,见表1-5。

表1-5项目利润与利润分配表单位:万元

由上述计算可知,项目计算期最末一年(即项目计算期第8年)的应还本付息项目包括:长期借款还本付息、流动资金借款偿还本金、流动资金借款支付利息,为各年中还本付息金额最多的年份。

2.每年应还本息和=1680(A/P,10%,6)=385.74(万元)。

表1—3项目借款还本付息计划表单位:万元

3.年折旧费=[2080×(1-5%)1/8=247(万元)。年摊销费=120/6=20(万元)。

编制项目总成本费用估算表,见表1~4。

4.年平均固定成本=(484+465.23+441.28+414.93+385.95+354.07)/6=424.24(万元)。

单位产品可变成本=1666/100=16.66(元/件)。

盈亏平衡产量=424.24/[30×(1-6%)-16.66]=36.76(万件)。

盈亏平衡单价=(424.24+16.66×1OO)/[100×(1-6%)]=22.24(元/件)。

该项目盈亏平衡产量为36.76万件,远远低于设计生产能力100万件;盈亏平衡单价为22.24元/件,也低于预计单价30元/件,说明该项目抗风险能力较强。

5.息税前利润(EBIT)=利润总额+利息支出。

第3年EBIT=670+183=853(万元)。

第4年EBIT=688.77+164.23=853(万元)。

第5年EBIT=712.72+140.28=853(万元)。

第6年EBIT=739.07+113.93=853(万元)。

第7年EBIT=768.05+84.95=853(万元)。

第8年EBIT=799.93+53.07=853(万元)。

编制项目利润与利润分配表,见表1-5。

表1-5项目利润与利润分配表单位:万元

由上述计算可知,项目计算期最末一年(即项目计算期第8年)的应还本付息项目包括:长期借款还本付息、流动资金借款偿还本金、流动资金借款支付利息,为各年中还本付息金额最多的年份。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)

1.jpg)

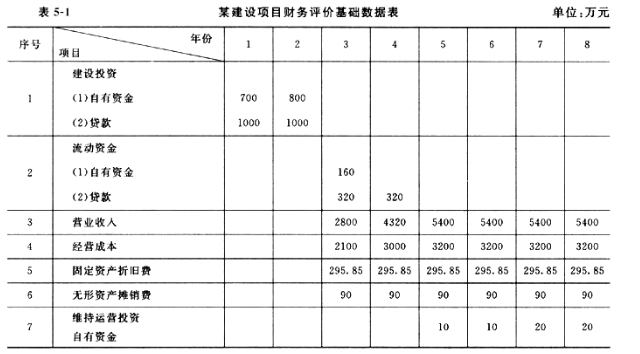

1. 列式计算建设期贷款利息、固定资产投资估算总额和运营期末固定资产余值。

1. 列式计算建设期贷款利息、固定资产投资估算总额和运营期末固定资产余值。