题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对于下列存货认定,通过向生产和销售人员询问是否存在过时或周转缓慢的存货,注册会计师认为最可能证实的是()。

A.计价和分摊

B.权利和义务

C.存在

D.完整性

提问人:网友jxh2003zfr

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.计价和分摊

B.权利和义务

C.存在

D.完整性

更多“对于下列存货认定,通过向生产和销售人员询问是否存在过时或周转…”相关的问题

更多“对于下列存货认定,通过向生产和销售人员询问是否存在过时或周转…”相关的问题

A.与被审计单位讨论其对该部分存货的控制程序

B.向受托人进行函证

C.注册会计师亲自进行监盘或利用其他注册会计师的工作

D.通过测试被审计单位的采购、生产及销售记录,确定其存在

A.存货:完整性

B.存货:准确性、计价和分摊

C.存货:存在

D.营业成本:准确性

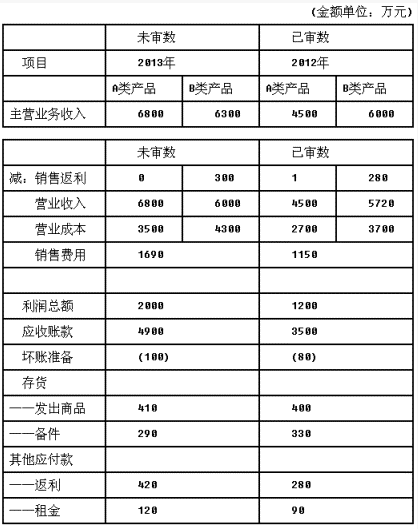

资料一:注册会计师曹欢在审计工作底稿中记录了所了解甲公司情况及环境,部分内容摘录如下:

(1)对于A类产品,甲公司负责将设备运送到医院并安装调试,医院验收合格后签署设备验收单,甲公司根据设备验收单确认销售收入。甲公司自2013年起向医院提供1个月的免费试用期,医院在试用期结束后签署设备验收单。

(2)由于市场上B类产品竞争激烈,甲公司在2013年年初将B类产品的价格平均下调10%。

(3)甲公司从2012年起推出针对经销商的返利计划。根据经销商已付款的采购额的3%~6%的比例,在年度终了后12个月内向经销商支付返利。甲公司未与经销商就返利计划签订书面协议.而由销售人员口头传达。

(4)2013年12月,一名已离职员工向甲公司董事会举报,称销售总监有虚报销售费用的行为。甲公司已对此事展开调查,目前尚无结论。

(5)甲公司的生产设备使用的备件的购买和领用不频繁,但各类备件的种类繁多。为减轻年末存货盘点的工作量,甲公司管理层决定于2013年11月30日对备件进行盘点,其余存货在2013年12月31日进行盘点。

资料二:注册会计师曹欢在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下:

要求:

针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目的哪些认定相关,并相应简要说明应实施的实质性程序。

A.被认定的恐怖活动组织和人员对认定不服的,可以通过国家反恐怖主义工作领导机构的办事机构申请复核

B.公安机关对于需要认定恐怖活动组织和人员的,应当向同级反恐怖主义工作领导机构提出申请

C.有管辖权的中级以上人民法院在审判刑事案件的过程中,可以依法认定恐怖活动组织和人员

D.金融机构对国家反恐怖主义工作领导机构的办事机构公告的恐怖活动组织和人员的资金或者其他资产,应当立即予以冻结

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请