题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

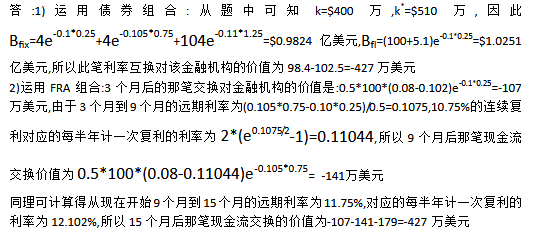

假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为1亿美元.互换还有1.25年的期限.3个月,9个月和15个月的LIBOR(连续复利率)分别为10%,10.5%和11%.上一次利息支付日的6个月LIBOR为10.2%(半年计一次复利).试分别运用债券组合和FRA组合计算此笔利率互换对该金融金钩的价值.

提问人:网友Dym112233

发布时间:2023-01-21

题目内容

(请给出正确答案)

更多“假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIB…”相关的问题

更多“假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIB…”相关的问题

A.在付息日,该浮息债的价值等于面值

B.该浮息债的价值为9724.2万美元

C.该固息债的价值为9613.2万美元

D.该互换的价值为-111万美元

A.该互换可以由积木法拆解成本金相同的一个的固定利息债多头和一个浮动利息债券空头的组合

B.从套利定价的角度,当互换的价格等于固定利息债减去浮动利息债的差时,市场没有套利机会,从而达到了无套利均衡

C.3个月后的6个月期LIBOR的预期值为10.75%

D.9个月后的6个月期LIBOR预期值为11.5%

日期LIBOR

2007年1月1日 5.80%

2007年6月30日 5.90%

2007年12月31日 6.10%

2008年6月30日 6.00%

蒂先公司将互换合同指定为浮动利率债券的套期工具。假设这个套期符合采用便捷方法的所有条件,因此不存在无效部分。

要求:

日期 | LIBOR |

2007年1月1日 2007年6月30日 2007年12月31日 2008年6月30日 | 5.80% 5.90% 6.10% 6.00% |

蒂先公司将互换合同指定为浮动利率债券的套期工具。假设这个套期符合采用便捷方法的所有条件,因此不存在无效部分。

要求:

(1)指出蒂先公司的套期活动属于哪种类型。

(2)计算互换合同在各利息支付日的公允价值。

(3)编制蒂先公司在套期期间应作的所有会计分录。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请