题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

仓库在发货时发现一件常温产品里面有1盒产品胀包,现场品控现场确认是包装受外力作用破损造成,该批次产品可以继续发货()

提问人:网友154336271

发布时间:2022-10-27

题目内容

(请给出正确答案)

更多“仓库在发货时发现一件常温产品里面有1盒产品胀包,现场品控现场…”相关的问题

更多“仓库在发货时发现一件常温产品里面有1盒产品胀包,现场品控现场…”相关的问题

A.产品入库单

B.产成品发货单

C.产成品调拨单

D.销售出库单

A.店铺缺货很正常,只要跟买家说清楚就好了

B.怕被买家投诉,故点击发货,随便填了一个错误的物流编号

C.发现仓库无货后,应及时下架缺货商品

D.如买家投诉延迟发货,则应点击同意赔付,及时赔付相应款项给买家

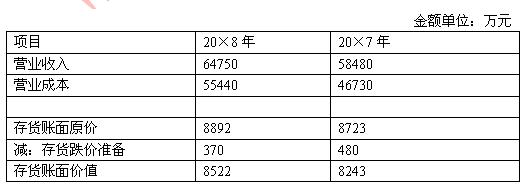

资料一:B注册会计师在审计工作底稿中记录了所了解的W公司情况及其环境,部分内容摘录如下:

(1)由于20×7年销售业绩未达到董事会制定的目标,W公司于20×8年2月更换了公司负责销售的副总经理。

(2)W公司主要产品的销售模式在20×8年发生了变化。20×8年之前采用代销模式,在代理商对外销售相关产品后,W公司根据代销清单以低于建议零售价7%的出厂价向代理商开具代销产品的销售发票,代理商有权退回未对外销售的产品。20×8年初开始改为经销模式,即由经销商(大部分是原先的代理商)以较优惠的出厂价(平均低于建议零售价13%)买断相关产品,W公司向经销商发货即开具销售发票,经销商不再享有退回未销售产品的权利(产品质量原因除外)。20×8年,W公司主要原材料价格平均上涨约5%,但主要产品建议零售价与上年基本相同。

(3)W公司主要竞争对手于20×8年末纷纷推出降低促销活动。为了巩固市场份额,W公司于20×9年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从5%到20%不等。

(4)20×8年初,W公司将房屋建筑物折旧年限由25年到35年变更为20年到35年,机器及其他设备折旧年限由8年到12年变更为8年到10年。残值率仍为3%.

(5)W公司于20×8年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在20×9年6月底前拆除。

(6)20×8年初,W公司启用新财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统对W公司相关部门人员的工作量影响很大,2个月后,W公司决定提前停用原系统。

(7)20×8年末,W公司的母公司宣布在未来2年内将逐步增加对W公司的投资。

资料二:B注册会计师在审计工作底稿中记录了所获取的W公司财务数据,部分内容摘录如下:

资料三:B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,部分内容摘录如下:

(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。仓库根据发货通知单备货,在货物装运后编制出库单交销售部门、会计部门和运输部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票,系统自动生成确认主营业务收入的会计分录并过入相应的账簿。销售部门每月末与仓库核对发货通知单和出库单,并将核对结果交销售部经理审阅。

(2)系统每月末根据汇总的产成品销售数量及各产成品的加权平均单位成本自动计算主营业务成本,自动生成结转主营业务成本的会计分录并过入相应的账簿。

(3)会计部门每月末编制存货的结存成本及可变现净值汇总表,将结存成本低于可变现净值的部分确认为存货跌价准备。

资料四:B注册会计师对销售与收款循环、存货与仓储环的控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)从W公司主营业务收入明细账中选取20×8年12月的1笔交易,注意到相应记账凭证只附有若干销售发票记账联。财务人员解释,在审核出库单并据以开具销售发票后,已在销售发票的记账联上注明出库单号,并将连续编号的出库单另外装订存档。审计选取了1张注有2个出库单号的销售发票记账联,在出库单存档记录里找到了相应的出库单。出库单日期分别为12月14日和12月16日,销售发票日期为12月16日。

(2)在抽样追踪20×8年11月10个主要产品的主营业务成本在系统中的结转过程时,注意到有2笔主营业务成本的金额存在手工录入修改痕迹。财务人员解释,由于新系统的相关数据模块运行不够稳定,部分产成品的加权平均单位成本的运算结果有时存在误差,因此采用手工录入方式予以修正,并且只有财务经理有权在系统中录入修正数据。审计检查了相关样本的手工修正后产成品加权平均单位成本,没有发现差异。

(3)检查了20×8年9月末产成品成本及可变现净值汇总表,发现其中的产成品成本数据与20×8年9月末产成品成本账面余额稍有差异。财务人员解释,该差异是在编制完成9月末产成品成本及可变现净值汇总表后,根据仓库上报的第3季度末盘点结果调整部分成品账面余额所致。

要求:

(1)针对资料一(1)至(7)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。将答案直接填入答题卷第11页至12页的相应表格内。

(2)针对资料三(1)至(3)项,逐项指出上述控制主要与哪些财务报表项目的哪些认定相关。将答案直接填入答题卷第13页的相应表格内。

(3)针对资料三(1)至(3)项,假定不考虑其他条件,逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,分别予以指出,并简要说明理由,提出改进建议。将答案直接填入答题卷第13页的相应表格内。

(4)针对资料四(1)至(3)项,假定不考试其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制不能得到有效执行,简要说明理由。将答案直接填入答题卷第14页的相应表格内。

(5)针对资料一(1)至(7)项,结合资料三和资料四,假定不考虑其他条件,逐项判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效。如果有效,指出资料三所列控制与资料一的第几个(或者哪几个)事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入答题卷第14页的相应表格内。

(1)A和B注册会计师于2005年11月20日至 30日对公司内部控制制度进行了解和测试,并在相关审计工作底稿中记录了了解和测试的事项,摘要如下:

公司主要生产销售各种品种、规格的饮料。财务科现有人员9人,除两名正副科长外,出纳1人,记明细账2人,管资金、银行托收2人,结算成本2人。该厂销售业务是按照销售合同进行的。当生产车间产品完工后,填制产成品入库单,经验收合格后人产成品库。销售科根据销售合同和产成品入库单填制发货通知单,分别通知仓库发货和运输科办理托运手续。产品发出后,销售科根据仓库签收后转来的发货通知开具发货票,并据以登记产成品明细账,运输科将其与销售发票一并送交财务科,财务科将其与销售合同核对后,开具运杂费清单,通知出纳员办理货款结算,并进行账务处理。

(2)A和B注册会计师审计银行存款时,发现 CDE公司2003年度曾在9家银行开过账户,其中7家银行本年度已结清。A和B注册会计师决定对余下的2家银行发函询证。询证函上的银行存款余额依照银行对账单的存款余额填写。恰好公司出纳到开户行办理结算事宜,为节省时间,注册会计师委托公司出纳将询证函转交银行函证。

要求:

(1)根据上述摘录,假定未描述的其他内部控制不存在缺陷,请指出该公司内部控制在设计与运行方面的缺陷、原因,并提出改进建议。

(2)根据对该公司内部控制的了解和测试,请分别指出上述内部控制缺陷与哪些会计报表项目或科目的何种认定相关。

(3)请指出A和B注册会计师审计银行存款的函证测试程序中存在哪些问题,并说明原因,提出修正建议。

A、货物还在运输途中,未返回至仓库,订单先拒绝退款,等仓库收到后处理退款

B、货物已经发出,支付了发货邮费,联系消费者扣除发货运费退款

C、不确定货物在什么地方,先拒绝退款,再慢慢核实

D、货物已经有拒收返件记录,加急通知物流尽快返件,订单退款消费者

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请