题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2012年12月31日A专利权的可收回金额为320万元。该无形资产系2010年10月2日购入并交付管理部门使用,入账价值为525万元,预计使用年限为5年。甲公司2012年12月31日A专利权账面价值为()。

A.288.75万元

B. 320万元

C. 312.60万元

D. 694.75万元

提问人:网友mayp007

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.288.75万元

B. 320万元

C. 312.60万元

D. 694.75万元

更多“甲公司2012年12月31日A专利权的可收回金额为320万元…”相关的问题

更多“甲公司2012年12月31日A专利权的可收回金额为320万元…”相关的问题

(1)一项生产用设备:

该项固定资产为甲公司于2011年2月用银行存款购入,其增值税专用发票上列明价款600万元,进项税额102万元,2011年3月达到预定可使用状态,支付安装费50万元。该固定资产预计使用寿命为10年,预计净残值为10万元,按年限平均法计提折旧。2011年12月31日,该固定资产可收回金额为565万元,2012年12月31日该固定资产可收回金额为510万元。假定计提减值准备后该固定资产的预计使用寿命、预计净残值均不变。

(2)一项专利权

在2012年之前甲公司未对该项专利权计提减值准备,2012年年末该专利权的账面净值为600万元,剩余摊销年限为5年。

甲公司2012年年末对该项专利权的账面价值进行检测时,发现市场上已存在类似专利技术所生产的产品,对甲公司产品的销售造成重大不利影响。2012年年末如果甲公司将该专利权予以出售,则在扣除发生的律师费和其他相关税费后可以获得400万元。但是,如果甲公司打算持续利用该专利权进行产品生产,则在未来5年内预计可以获得的未来现金流量的现值为300万元。

要求:

A. 要求:

B. 根据上述资料,不考虑其他因素,回答下列问题。

A.2450

B.2432

C.2400

D.2482.67

A.2450

B.2432

C.2400

D.2482.67

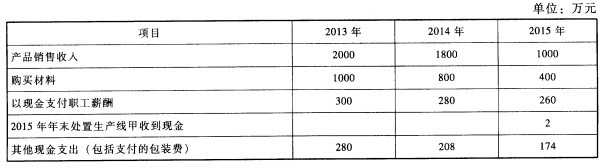

长江上市公司(以下简称长江公司)拥有一条由专利权A、设备B以及设备c组成的甲生产线,专门用于生产产品甲。该生产线于2006年1月投产,至2012年12月31日已连续生产7年;由设备D、设备E和商誉组成的乙牛产线(2011年吸收合并形成的)专门用于生产产品乙,长江公司按照不同的生产线进行管理,产品甲存在活跃市场。生产线生产的产品甲,经包装机W进行外包装后对外出售。 (1)产品甲生产线及包装机w的有关资料如下:①专利权A系长江公司于2006年1月以800万元取得,专门用于生产产品甲。长汀公司预计该专利权的使用年限为10年,采用年限平均法摊销,预计净残值为0。该专利权除用于生产产品甲外,无其他用途。②设备B和C是为生产产品甲专门订制的,除生产产品甲外,无其他用途。设备B系长江公司于2005年12月10日购入,原价2800万元,购入后即达到预定可使用状态;设备C系长江公司于2005年12月16日购入,原价400万元,购入后即达到预定可使用状态。设备B和设备C的预计使用年限均为10年,预计净残值均为0,均采用年限平均法计提折旧。③包装机w系长江公司于2005年12月18日购入,原价360万元,用于对公司生产的部分产品(包括产品甲)进行外包装。该包装机由独立核算的包装车间使用。长江公司生产的产品进行包装时需按市场价格向包装车间内部结算包装费。除用于本公司产品的包装外,长江公司还用该机器承接其他企业产品包装,收取包装费。该机器的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。 (2)20l2年,市场上出现了产品甲的替代产品,产品甲市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品甲有关资产进行减值测试。①2012年12月31日,专利权A的公允价值为210万元,如将其处置,预计将发生相关费用10万元,无法确定其未来现金流量现值;设备B和设备C以及该条甲生产线的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定;包装机W的公允价值为125万元,如处置预计将发生的费用为5万元,根据其预计提供包装服务的收费情况来计算,其未来现金流量现值为110万元。②长江公司管理层2012年年末批准的财务预算中与产品甲生产线预计未来现金流量有关的资料如下表所示(2013年和2014年产品销售收入中有20%属于现销,80%属于赊销,其中赊销部分当年收款90%,余下10%于下年收回,2015年产品销售收入全部收到款项;2013年和2014年购买材料中有30%直接用现金支付,70%属于赊购,其中赊购部分当年支付80%,余下20%于下年支付,2015年购买的材料全部支付现金;有关现金流量均发生于年末,收入、支出均不含增值税,假定计算现金流量时不考虑2012年12月31日前的交易):

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

判断长江公司与生产产品甲相关的资产组的构成,并说明理由。

A.-162.5

B.102.5

C.77.5

D.90

A.800

B.598

C.600

D.798

A.该专利的累计摊销计入其他业务成本

B. 该专利的累计摊销计入管理费用

C. 该专利7月份的摊销额是2.5万元

D. 该专利2012年的摊销额是15万元

A.应交的营业税在"营业税金及附加"科目中核算

B. 转让时累计摊销的金额无需结转

C. 转让的净收益在"营业外收入"科目中核算

D. 转让时累计摊销的金额应予以结转

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请