甲公司2010年发生并处理了以下金融资产转移业务:

(一)2010年3月1日,甲公司将应收乙公司账款200万元出售给A收账公司。该应收账款已计提坏账准备20万元。出售借款120万元已收到存入银行。合同规定,A公司无法从乙公司收回账款不能向公司追偿。甲公司处理如下:

l、终止确认了该应收账款;

2、确认处置应收账款损失80万元。

(二)2010年4月1日,甲公司将一张商业汇票向银行贴现,该商业汇票是销售商品给B公司形成的,到期日为2010年9月1日,面值300万元,银行扣除贴现利息12万元,甲公司获得贴现款288万元,甲公司无法判断B公司到期时能否将款项还给银行,合同规定甲公司负有连带的还款责任,甲公司处理如下:

1、未终止确认应收票据;

2、将收到的贴现款288万元确认为负债;

3、贴现利息12万元确认为财务费用。

(三)2010年5月1日,甲公司将持有C公司的股票10万股出售给丙公司,同时与丙公司签订合同约定于2010年10月1日按当时的市价回购这10万股股票。5月1日,该股票的账面价值为50万元,原来已确认资本公积增加10万元,出售价格80万元;10月1日回购时市价88万元。甲公司处理如下:

1、5月1日终止确认了金融资产;

2、5月1日终止确认时确认了处置损益30万元;

3、10月1日重新确认金融资产88万元。

(四)2010年6月1日,甲公司将持有的E公司的股票5万股出售给丁公司,同时与丁公司签订看跌期权合约,从合约条款判断该看跌期权是一项重大的价内期权。6月1日该股票的账面价值为100万元,未确认资本公积,出售价格80万元,10月1日看跌期权合约到期,合约规定的行权价格为110万元,当时的市价为95万元,丁公司行使了看跌期权。甲公司处理如下:

1、6月1日终止确认了该金融资产;

2、6月1日终止确认时确认了处置损益20万元;

3、10月1日重新确认金融资产110万元。

要求:

分析判断甲公司上述处理中,哪些不正确?并对不正确之处指出正确的做法。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请

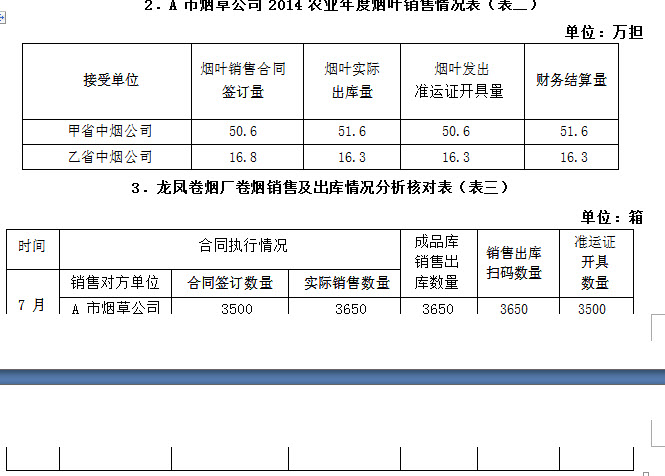

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。