题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请根据资本资产定价模型(CAPM)的有关原理推导资本市场线。

请根据资本资产定价模型(CAPM)的有关原理推导资本市场线。

提问人:网友ttwinner

发布时间:2022-01-06

题目内容

(请给出正确答案)

请根据资本资产定价模型(CAPM)的有关原理推导资本市场线。

更多“请根据资本资产定价模型(CAPM)的有关原理推导资本市场线。”相关的问题

更多“请根据资本资产定价模型(CAPM)的有关原理推导资本市场线。”相关的问题

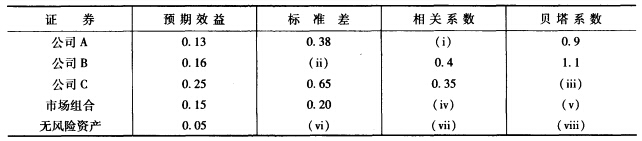

你有如下有关三家公司证券、市场组合和无风险资产的数据:

其中:相关系数为证券和市场组合的相关系数 (1)填写表中缺失的数值。 (2)公司A的股票是否根据资本资产定价模型(CAPM)正确定价?公司B的股票呢?公司C呢?如果这些股票没有正确定价,你对拥有充分多元化投资组合的投资者的投资建议是什么?

其中:相关系数为证券和市场组合的相关系数 (1)填写表中缺失的数值。 (2)公司A的股票是否根据资本资产定价模型(CAPM)正确定价?公司B的股票呢?公司C呢?如果这些股票没有正确定价,你对拥有充分多元化投资组合的投资者的投资建议是什么?

根据资本资产定价模型理论(CAPM)的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。

A.系统性风险

B.投资分配比例

C.证券种类的选择

D.非系统性风险

A.CAPM只针对股票定价,而 APT 则针对所有证券之定价

B.CAPM为单因子模型,而 APT 为多因子模型

C.CAPM假设的股市属弱式效率市场,而 APT 则假设的股市属强式效率市场

D.CAPM较精确,而 APT 则较粗略

A.A资本资产定价模型(CAPM)中的系统性风险指的是市场风险

B.B证券价格变动中与市场变动相关的部分称作系统性风险

C.C贝塔度量了证券价格变动对市场变动的敏感性

D.D证券收益取决于其贝塔的大小

比较资本资产定价模型(CAPM)和套利定价模型(APM)对风险来源的定义,以下说法中正确的是()。

A.资本资产定价模型(CAPM)的定义是具体的

B.资本资产定价模型(CAPM)的定义是抽象的

C.套利定价模型(APM)的定义是具体的

D.套利定价模型(APM)的定义是抽象的

CAPM模型的汉语全称是()。

A.资产组合模型

B.资本资产定价模型

C.套利定价模型

D.行为金融模型

简述资本资产定价模型(CAPM)的核心原理o(华南理工2011金融硕士;人行2009研)

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请