题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)经批准转销待处理固定资产损失5600元。(2)以银行存款支付本年第一季度财产保险费8000元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。上述各项业务中应编制转账凭证,据以人账的有()。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)经批准转销待处理固定资产损失5600元。(2)以银行存款支付本年第一季度财产保险费8000元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。上述各项业务中应编制转账凭证,据以人账的有()。

A.第(1)项

B. 第(2)项

C. 第(3)项

D. 第(4)项

提问人:网友girlzhao

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

该企业上年度产品销售收入4000000元,利润总额400000元,应交所得税100000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。(2)向希望小学捐款5850元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用125000元。(4)结算本月应付工资总额86000元,其中生产工人工资52500元,生产车间管理人员工资9000元,企业管理人员工资24500元。上述经济事项(4)发生后,影响利润报表项目()。

该企业上年度产品销售收入4000000元,利润总额400000元,应交所得税100000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。(2)向希望小学捐款5850元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用125000元。(4)结算本月应付工资总额86000元,其中生产工人工资52500元,生产车间管理人员工资9000元,企业管理人员工资24500元。上述经济事项(4)发生后,影响利润报表项目()。

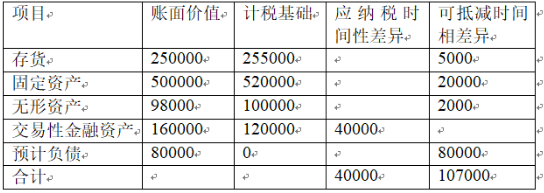

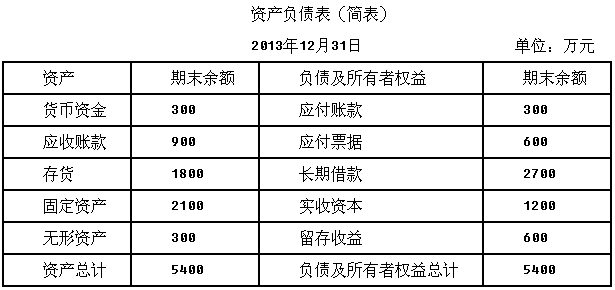

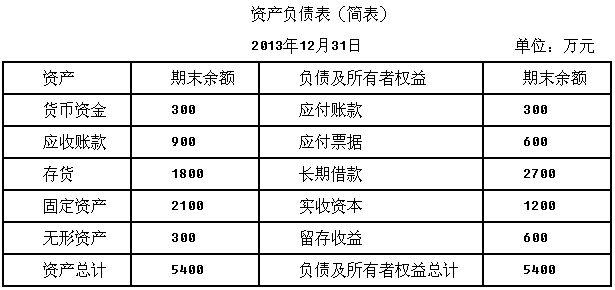

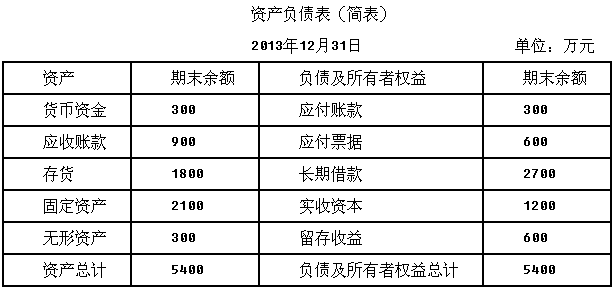

该企业2013年的营业收入为4000万元,营业净利润率为20%,净利润的40%分配给投资者。预计2014年营业收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的净利润,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2014年的营业净利润率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2014年企业需要追加的资金需要量由投资者增加投入解决。已知:(P/A,10%,5)=3.7908;不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途。根据上述资料,回答下列问题:企业新增的固定资产项目的净现值为()万元。

该企业2013年的营业收入为4000万元,营业净利润率为20%,净利润的40%分配给投资者。预计2014年营业收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的净利润,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2014年的营业净利润率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2014年企业需要追加的资金需要量由投资者增加投入解决。已知:(P/A,10%,5)=3.7908;不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途。根据上述资料,回答下列问题:企业新增的固定资产项目的净现值为()万元。

该企业2013年的营业收入为4000万元,营业净利润率为20%,净利润的40%分配给投资者。预计2014年营业收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的净利润,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2014年的营业净利润率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2014年企业需要追加的资金需要量由投资者增加投入解决。已知:(P/A,10%,5)=3.7908;不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途。根据上述资料,回答下列问题:2014年需要追加的资金外部需要量为()万元。

该企业2013年的营业收入为4000万元,营业净利润率为20%,净利润的40%分配给投资者。预计2014年营业收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的净利润,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2014年的营业净利润率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2014年企业需要追加的资金需要量由投资者增加投入解决。已知:(P/A,10%,5)=3.7908;不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途。根据上述资料,回答下列问题:2014年需要追加的资金外部需要量为()万元。

该企业2013年的营业收入为4000万元,营业净利润率为20%,净利润的40%分配给投资者。预计2014年营业收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的净利润,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2014年的营业净利润率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2014年企业需要追加的资金需要量由投资者增加投入解决。已知:(P/A,10%,5)=3.7908;不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途。根据上述资料,回答下列问题:2014年末的产权比率为()。

该企业2013年的营业收入为4000万元,营业净利润率为20%,净利润的40%分配给投资者。预计2014年营业收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的净利润,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资金成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2014年的营业净利润率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2014年企业需要追加的资金需要量由投资者增加投入解决。已知:(P/A,10%,5)=3.7908;不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途。根据上述资料,回答下列问题:2014年末的产权比率为()。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)经批准转销待处理固定资产损失5600元。(2)以银行存款支付本年第一季度财产保险费8000元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。上述各项业务中会引起本月应负担的生产经营管理费用增加的是()。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)经批准转销待处理固定资产损失5600元。(2)以银行存款支付本年第一季度财产保险费8000元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。上述各项业务中会引起本月应负担的生产经营管理费用增加的是()。