题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

除了失业率以外,你会用什么数据来评价一个发展中国家的就业水平和劳动力的利用率? What data,

besides the unemployment rate,would you use to evaluate the level of employment and the utilization of the labor force in a developing country?

提问人:网友snow_1002

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

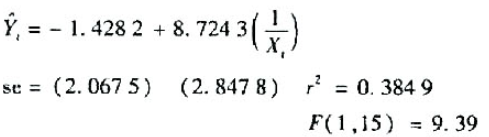

,求Y的变化率?

,求Y的变化率?