题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

注册会计师在对应付账款进行审计时,选择对应付账款执行实质性分析程序,下列执行的审计程序中正确的有()

A.分析存货和营业成本等项目的增减变动,判断应付账款增减变动的合理性

B.将期末应付账款余额与期初余额进行比较,分析波动原因

C.注册会计师选择在资产负债表日金额不大,甚至为零,但为企业重要供货人的债权人,作为函证对象对应付账款进行函证

D.计算应付账款与存货的比率,应付账款与流动负债的比率,并与以前年度相关比率对比分析,评价应付账款整体的合理性

E.查找未入账的应付账款

提问人:网友文旻昊

发布时间:2022-06-14

如搜索结果不匹配,请

如搜索结果不匹配,请

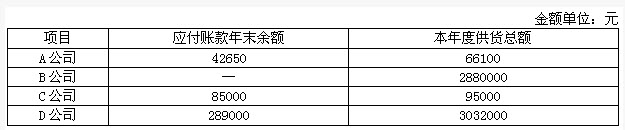

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?