题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲股份有限公司(以下简称“甲公司”)拟自建一条生产线,与该生产线建造相关的情况如下:(1)20×2 年 1

甲股份有限公司(以下简称“甲公司”)拟自建一条生产线,与该生

产线建造相关的情况如下:

(1)20×2 年 1 月 2 日,甲公司发行公司债券,专门筹集生产线建设资金。该公司债券为 3 年期分期付息、到期还本债券,面值为 3 000 万元,票面年利率为 5%,发行价格为 3 069.75万元,另在发行过程中支付中介机构佣金 150 万元,实际募集资金净额为 2 919.75 万元。(2)甲公司除上述所发行公司债券外,还存在两笔流动资金借款:一笔于 20×1 年 10月 1 日借入,本金为 2 000 万元,年利率为 6%,期限 2 年;另一笔于 20×1 年 12 月 1 日借入,本金为 3 000 万元,年利率为 7%,期限 18 个月。

(3)生产线建造工程于 20×2 年 1 月 2 日开工,采用外包方式进行,预计工期 1 年。有 关建造支出情况如下:

20×2 年 1 月 2 日,支付建造商 1 000 万元;

20×2 年 5 月 1 日,支付建造商 1 600 万元;

20×2 年 8 月 1 日,支付建造商 1 400 万元。

(4)20×2 年 9 月 1 日,生产线建造工程出现人员伤亡事故,被当地安监部门责令停工整改,至 20×2 年 12 月底整改完毕。工程于 20×3 年 1 月 1 日恢复建造,当日向建造商支付工程款 1 200 万元。建造工程于 20×3 年 3 月 31 日完成,并经有关部门验收,试生产出合格产品。为帮助职工正确操作使用新建生产线,甲公司自 20×3 年 3 月 31 日起对一线员工进行培训,至 4 月 30 日结束,共发生培训费用 120 万元。该生产线自 20×3 年 5 月 1 日起实际投入使用。

(5)甲公司将闲置专门借款资金投资固定收益理财产品,月收益率为 0.5%。 其他资料:

本题中不考虑所得税等相关税费以及其他因素。 (P/A,5%,3)=2.7232,(P/A,6%,3)=2.6730,(P/A,7%,3)=2.6243 (P/F,5%,3)=0.8638,(P/F,6%,3)=0.8396,(P/F,7%,3)=0.8163

要求(1)确定甲公司生产线建造工程借款费用的资本化期间,并说明理由。

要求(2)计算甲公司发行公司债券的实际利率,并对发行债券进行会计处理。

要求(3)分别计算甲公司 20×2 年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理。

要求(4)分别计算甲公司 20×3 年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理,编制结转固定资产的会计分录。

如搜索结果不匹配,请

如搜索结果不匹配,请

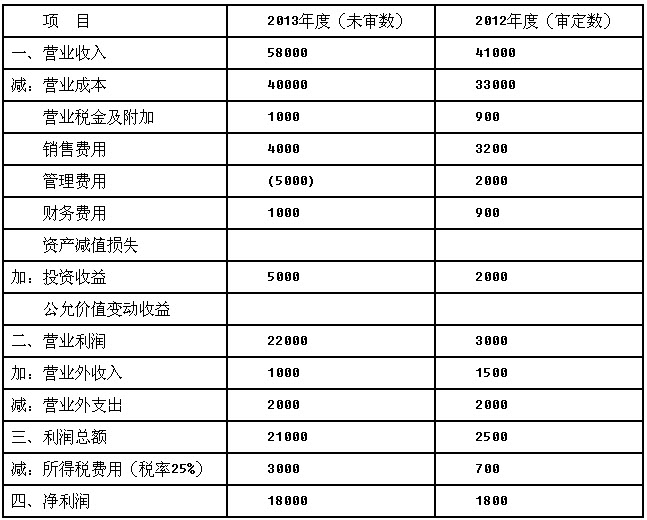

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)