题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

分红保险经营盈余的产生是由很多因素决定的,其中最主要的因素包括()。

A.死差益

B.费差益

C.退保益

D.利差益

提问人:网友ccll1857065

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.死差益

B.费差益

C.退保益

D.利差益

更多“分红保险经营盈余的产生是由很多因素决定的,其中最主要的因素包…”相关的问题

更多“分红保险经营盈余的产生是由很多因素决定的,其中最主要的因素包…”相关的问题

A.利差益(损)、死差益(损)、费差益(损)

B.利差益(损)、死差损(益)、费差益(损)

C.解约益(损)、死差损(益)、费差益(损)

D.利差益(损)、死差益(损)、解约益(损)

A.利差益(损).死差益(损)和费差益(损)

B.解约益(损).死差益(损)和费差益(损)

C.利差益(损).资产益(损)和费差益(损)

D.利差益(损).死差益(损)和差错益(损)

A.分红保险的红利实质上是保险公司的盈余。盈余就是保单资产份额高于未来负债的那部分价值

B.保险公司的精算等相关部门每年都要计算盈余中可作为红利分配的数额,并由公司基于商业判断予以决定分配的数额,此决定分配的数额称为可分配盈余

C.盈余(或红利)的产生是由很多因素决定的,但最为主要的因素是利差益(损)、死差益(损)和费差益(损)

D.对于以死亡作为保险责任的寿险,死差益(损)是由于实际死亡率大于(小于)预定死亡率而产生的利益(损失);当保险公司实际投资收益率高于(低于)预定利率时,则产生利差益(损);当公司的实际营业费用少于(大于)预计营业费用所产生的利益(损失)时,则产生费差益(损)

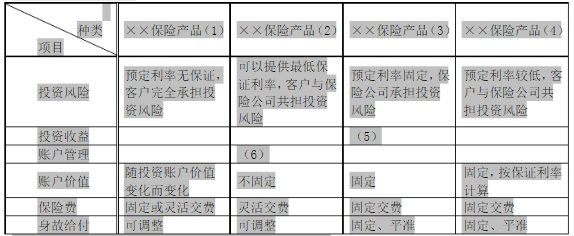

从投资收益看,(5)应当为()。

从投资收益看,(5)应当为()。

A.无最低保障,收益由公司专门账户的投资收益决定,波动性大

B. 可以提供最低保证利率,高出部分由客户和保险公司共享

C. 按固定的预定利率计算保单利益

D. 按分红保险产生的可分配盈余进行红利分配,分红不固定

A.万能保险可以设计成附加险

B.分红保险在每个会计年度中保险公司必须至少将可分配盈余的70%分配给保单持有人

C.产品分红及万能账户结算利率都是不确定的,根据公司实际经营状况决定

D.分红保险跟万能保险都设有保底利率

A.分红保险的客户和保险公司共同承担经营风险

B.分红保险的保证利益是不受保险公司经营状况影响的

C.我国监管部门规定,分红保单当年所有盈余的至少70%应进行分红

D.分红保险的非保证利益部分由保险公司的经营状况决定,有时甚至可以不支付

A.以便在实际经营过程中产生更多的可分配盈余

B.以便在实际经营过程中产生更少的可分配盈余

C.以便在实际经营过程中保持更高的偿付能力

D.以便在实际经营过程中保持更低的负债数额

A.以便在实际经营过程中产生更多的可分配盈余

B.以便在实际经营过程中产生更少的可分配盈余

C.以便在实际经营过程中保持更高的偿付能力

D.以便在实际经营过程中保持更低的负债数额

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请