综合分析题可能涉及的税率一览表

甲企业2005年度利润表如下:(单位:人民币元)

1.增值税:销售自己使用过的应征增值税的周定资产征收率为6%

2.营业税:“建筑业”税率为3%、“服务业”、“销售不动产”税率为5%

3.城市维护建设税:税率为7%

4.教育费附加:附加率为3%

5.印花税:“财产租赁合同”税率为1‰、“产权转移书据”税率为0.5‰

6.个人所得税 个体工商户的生产经营所得适用税率表 级数 应纳税所得额 税率(%) 速算扣除数(元) 1 不超过5000元的部分 5 0 2 超过5000元至10000元的部分 10 250 3 超过10000元至30000元的部分 20 1250 4 超过30000元至50000元的部分 30 4250 5 过50000元的部分 5 6750 甲公司是市属国有企业,为增值税一般纳税人,执行商品流通企业会计制度,会计核算较为健全,经营情况良好,属于商业批发公司,核算采用“进价金额”核算,经营范围广泛,企业所得税税率为33%,注册税务师于2008年2月受托对该公司2007年度纳税情况进行审查。

要求:

1.根据提供资料的先后顺序,扼要指出存在影响纳税的问题,作相关调账分录。

2.计算应补各税、费(列出相应的计算步骤,每步骤结果保留小数点后两位),作相关补提、补税会计分录。

一、企业基本情况及说明:

1.该公司2007年度实现利润总额2000000元,已计算出全年应纳企业所得税660000元,企业报送的所得税纳税申报表无任何纳税调整项目。

2.审核企业有关账册资料,所得税税前列支项目除提供的有关资料外,其他均无问题,视为全部正确。

3.2006年12月份该企业向某街道办事处租赁了一个门店,租期为5年,按租赁协议,确定租赁价款为每年60000元,一次付清,该企业从2007年通过“长期待摊费用”科目分两年摊销。

二、凭证资料(所列凭证手续齐全,原始凭证视同真实,除所列凭证外,其他凭证均视为正确)。

1.3月30日,摊销租赁门店费用及装修费用,(发生门店装修费用100000元,两年摊销),每季度摊销一次,每次50000元,账务处理为:

借:管理费用 50000

贷:长期待摊费用——门店 50000

2.10月15日,销售货物并负责安装,货物销售额58000元,安装费6000元,销售货物已按规定缴纳增值税,安装费已向地方税务局缴纳营业税180元,其账务处理为:

借:银行存款 73860

贷:主营业务收入 58000

应交税费——应交增值税(销项税额) 9860

其他业务收入 6000

借:其他业务成本 198

贷:应交税费——应交营业税 180

——应交城市维护建设税 12.6

——教育费附加 5.4

后附:

(1)甲公司增值税专用发票记账联一张,注明价款58000元,税率17%,税额9860元;

(2)地方税务局监制的普通发票一张,注明收取安装费6000元;

(3)银行进账单一张,金额为73860元;

(4)出库单一张。

3.11月8日委托中国外贸进出口公司购进货物一批,共234000元,其中货物价款200000元,增值税款34000元,账务处理为:

借:库存商品 200000

应交税费——应交增值税(进项税额) 34000

贷:银行存款 234000

后附:

(1)海关开具的增值税完税凭证复印件一张,注明价款200000元,增值税34000元,纳税人名称为中国外贸进出口公司、甲公司;

(2)支票存根一张;

(3)入库单一张。

4.12月1日该企业于2006年12月投资上海浦东经济开发区,兴办一联营公司,占股份19%,该联营公司2007年度盈利为600000元,所得税税率为15%,甲公司收到税后股利100000元,该联营企业第一年免税,账务处理为:

借:银行存款 100000

贷:投资收益 100000

后附:银行进账单一张100000元。

5.12月8日,甲公司通过中国希望工程基金会向失学儿童捐款50000元,通过民政部向某灾区捐款50000元,账务处理为:

借:营业外支出 100000

贷:银行存款 100000

后附:

(1)接受捐赠单位开出的收据;

(2)支票存根两张。

6.12月10日,甲公司于2005年6月接受外单位捐赠未使用过的汽车两辆,发票注明“水星”轿车一辆,价款50000元,卡车一辆,价款40000元,甲公司于12月8日将“水星”车出售,转让汽车协议书上注明转让价20000元,款已收取,该车已提折旧31000元,取得转让净收益1000元,账务处理为:

借:固定资产清理 1000

贷:营业外收入 1000

后附:

(1)资金往来发票一张,注明售车,价款20000元;

(2)进账单一张;

(3)转让协议一份,注明价款20000元,未贴花。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请

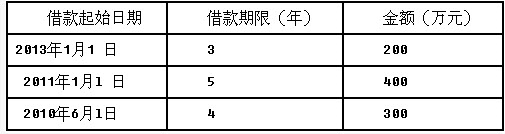

1.应收、应付款项的资料:2.长期借款资料:

1.应收、应付款项的资料:2.长期借款资料: 3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。

3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。