题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

项目生产运营支出的各种费用,按成本与产量的关系可分为()。

A.单位产品成本

B.总成本费用

C.固定成本

D.可变成本

E.制造成本

提问人:网友strike03

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.单位产品成本

B.总成本费用

C.固定成本

D.可变成本

E.制造成本

更多“项目生产运营支出的各种费用,按成本与产量的关系可分为()。A…”相关的问题

更多“项目生产运营支出的各种费用,按成本与产量的关系可分为()。A…”相关的问题

关于“项目生产运营支出的各种费用”阐述正确的是()

A.按成本计算范围分为固定成本和可变成本

B.按成本与产量的关系分为单位产品成本和总成本费用

C.按财务评价的特定要求分为制造成本和经营成本

D.成本估算应与销售支出的计算口径对应一致,各项费用要划分清楚,防止重复计算或过高估计费用支出

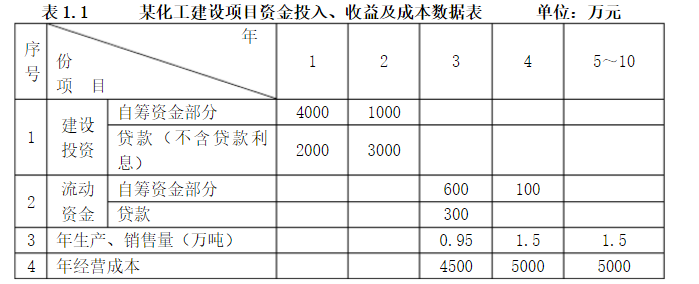

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

A.全部产品生产费用支出情况

B.完工产品累计实际成本

C.按实际产量和上年实际单位成本计算的总成本

D.按计划产量和计划单位成本计算的总成本

A.成本费用是项目生产运营中所支出的各种费用的统称

B.费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出

C.成本是指企业为生产产品和提供劳务而发生的各种耗费

D.费用和成本都是对一定种类和数量的产品或商品相联系,不论发生在哪个会计期间

E.以上都不对

A.外购原材料、燃料、动力费和工资及福利费

B.固定资产折旧费、摊销费和财务费用

C.管理费用、营业费用和财务费用

D.固定资产折旧费、摊销费和期间费用

(1)A类产品系数计算表如下:

| A类产品系数计算表 | ||||

| 产品名称 | 单位产品定额成本 | 单位产品定额工时 | 原材料费用系数 | 其他费用系数 |

| 甲产品 | 80 | 6 | 1 | 1 |

| 乙产品 | 88 | 9 | 1.1 | 1.5 |

| 丙产品 | 64 | 12 | 0.8 | 2 |

(2)A类产品中各种产品成本计算表如下:

| A类产品中各种产品成本计算表 | |||||||||||

| 项目 | 产量 | 原材料 费用系数 | 原材料费 用总系数 | 直接 材料 | 其他费 用系数 | 其他费 用总系数 | 直接 工资 | 其他直 接支出 | 制造 费用 | 完工产 品总成本 | 单位 成本 |

| 分配率 | |||||||||||

| 甲产品 | 100 | ||||||||||

| 乙产品 | 60 | ||||||||||

| 丙产品 | 15 | ||||||||||

| 合计 |

要求:采用分类法计算A类产品中各完工产品成本。

A.总成本费用是在项目生产经营期内为生产和销售产品而发生的全部成本和费用

B.按制造成本法分类能反映企业一定时期内所发生成本费用的构成和数额

C.按生产要素法分类反映成本费用是用于何种产品、发生的地点和用途

D.按制造成本法分类主要用于估算一定时期内生产经营总成本和各种费用的支出

A.总成本费用是在项目生产经营期内(一年)为生产和销售产品而发生的全部成本和费用

B.按制造成本法分类能反映企业一定时期内所发生成本费用的构成和数额

C.按生产要素法分类反映成本费用是用于何种产品、发生的地点和用途

D.按制造成本法分类主要用于估算一定时期内生产经营总成本和各种费用的支出

A.生产人员的工资及福利

B.管理费用

C.财务费用

D.销售费用

E.制造费用

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请