更多“一价定律是指:如果两个现金流在未来有相同的支付(支付的时间和…”相关的问题

更多“一价定律是指:如果两个现金流在未来有相同的支付(支付的时间和…”相关的问题

第2题

期权合约的多头,只有执行合约的权利,而没有义务。

点击查看答案

第3题

无套利原理是指: 在一个有效运行的金融市场中,套利机会不可能(长时间)存在

点击查看答案

第4题

两份一年后到期的票面价值为100元的无风险债券(零息债券),他们现在的价格分别为95元和98元,则存在套利机会。

点击查看答案

第5题

一只看涨期权的执行价格为50,目前标的资产的价格为60,无风险利率为0,则该期权的货币性:

点击查看答案

第6题

某远期合约,其远期价格为1,标的资产在合约到期日的价格为1.1,则该合约空头在合约到期日的收益(现金流)是(假定合约空头在到期日以即期价格买入资产并用于交割):

点击查看答案

第7题

在上海证券交易所模拟交易平台完成注册。注册时高校名称务必填写“南京大学”(“南京大学”!“南京大学”!重要的事情讲三遍!),并务必使用在中国大学MOOC 注册时使用的相同电子邮箱,否则无法认定模拟交易成绩! 注册时请依次统一填写:性别、江苏省、南京市、鼓楼区、南京大学、工程管理学院、金融工程、研一、学号123456、选择券商、填写中国大学 MOOC 注册邮箱,点击下一步如实填写信息即可。 注册网站为 http://star.sse.com.cn/#/STAR/login/registerStudent (模拟交易平台高校学生注册绿色通道)。 注册完成后登录系统,打印(或截屏)含有你的真实姓名和账户号码的页面(如附件所示)即可。将打印成功的 pdf 文件或者截屏图片命名为(姓名-账号,如附件所示),然后提交即可。 评分标准:图片中的姓名和账户清晰可见(8分),文件命名形式正确(2分)。

点击查看答案

第8题

一只看跌期权的执行价格为50,目前标的资产的价格为60,无风险利率为0,则该期权的货币性

点击查看答案

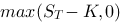

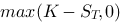

第9题

投资者在时间t买入了一份看跌期权,期权的执行价格为K,到期时间为T。T时,标的资产的价格为S(T)则他在到期时的收益/现金流为

点击查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

微信搜一搜

微信搜一搜

简答题

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请