题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

基本会计等式在一定会计年度( ),就转化为扩展的会计等式。

A.开始

B.结束

C.期间

D.自始至终

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.开始

B.结束

C.期间

D.自始至终

更多“基本会计等式在一定会计年度(),就转化为扩展的会计等式。 A…”相关的问题

更多“基本会计等式在一定会计年度(),就转化为扩展的会计等式。 A…”相关的问题

A.它是对会计基本等式的补充和发展

B.它表明了企业在一定会计期间经营成果与相应的收入和费用之间的关系

C.它说明了企业利润的实现过程

D.它实际上反映的是企业资金运动的绝对运动形式,故也称为静态会计等式

A.只有办理完毕的会计文件才能转化为档案。

B.只有在国家机关、社会团体、公司、企事业单位中形成的会计文件,才能转化为会计档案。

C.只有对日后经济业务活动具有查考利用价值的会计文件,才有必要作为会计档案保存。

D.只有按照一定法律集中保存起来的会计文件,才能最后成为会计档案。

下列关于“真理和谬误在一定条件下可以相互转化”命题正确含义的表述有()。

A谬误不能转化为真理,真理可以转化为谬误

B真理超出自己的适用范围就会转化为谬误

C谬误回归自己的适用范围就转化为真理

D真理和谬误在同一范围内可以相互转化

A.会计主体一定是一个独立的法律主体

B. 如果企业发生破产清算,所有以持续经营为前提的会计程序和方法就不再适用

C. 会计分期是人为地划分的会计期间

D. 对企业经济活动的计量,存在多种计量单位

E. 在我国,将短于一个完整的会计年度的报告期间统称为中期

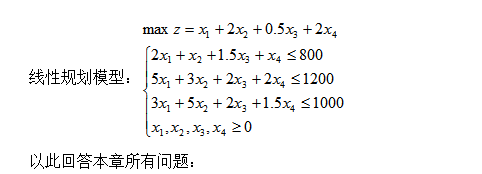

在将模型转化为标准形式时,下面描述正确的是:

在将模型转化为标准形式时,下面描述正确的是:

A.在每个约束条件的左端各加上一个松弛变量,转化为等式约束

B.在每个约束条件的左端各加上一个剩余变量,转化为等式约束

C.不论是松弛变量还是剩余变量,其在目标函数中的系数都为零

D.不论是松弛变量还是剩余变量,其在目标函数中的系数都为“-M”。

A.在每个约束条件的左端各加上一个松弛变量,转化为等式约束

B.在每个约束条件的左端各加上一个剩余变量,转化为等式约束

C.不论是松弛变量还是剩余变量,其在目标函数中的系数都为零

D.不论是松弛变量还是剩余变量,其在目标函数中的系数都为“-M”

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请