题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[目的] 练习投资中心评价指标的计算方法。[资料] 强生百货公司下设一鞋帽部2010年销售收入为200万元,变动成

[目的] 练习投资中心评价指标的计算方法。

[资料] 强生百货公司下设一鞋帽部2010年销售收入为200万元,变动成本率为60%,固定成本为30万元,其中折旧10万元。

[要求]

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

[目的] 练习投资中心评价指标的计算方法。

[资料] 强生百货公司下设一鞋帽部2010年销售收入为200万元,变动成本率为60%,固定成本为30万元,其中折旧10万元。

[要求]

更多“[目的] 练习投资中心评价指标的计算方法。[资料] 强生百货…”相关的问题

更多“[目的] 练习投资中心评价指标的计算方法。[资料] 强生百货…”相关的问题

[资料] 海强公司一投资中心的本年数据如下(金额单位:元):

销售收入 18000

销售成本 100130

折旧费 2000

其他间接费 1000

分配的公司管理费 1500

本中心占用资产 40000

公司的平均资本成本 10%

[要求] 计算该投资中心的投资报酬率、剩余收益。

A. 可以更好的协调公司各个部门之间的利益冲突,促使公司的整体利益最大化

B. 有利于防止次优化

C. 剩余收益着眼于公司的价值创造过程

D. 便于不同规模的公司和部门的业绩比较

A. 比较客观

B. 有助于提高整个企业的投资报酬率

C. 可以与公司的整体利益保持一致

D. 可用于不同部门之间,以及不同行业之间的比较

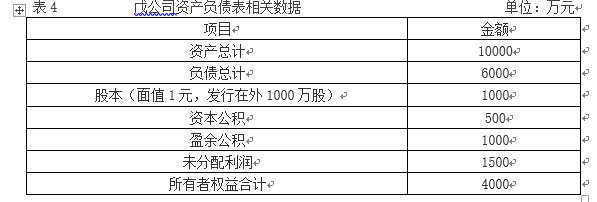

综合题一(2):戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。戊公司有关资料如下: 资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。 资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元,假设戊公司投资的必要报酬率为10%。 资料三:2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如表4所示: 资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。

A、(2)①接受前剩余收益80(万元);②接受后剩余收益110(万元);③Y投资中心应该接受该投资机会,因为接受后会导致剩余收益上升;(3)每股收益0.6(元);市盈率15(倍);每股净资产2(元);市净率2.5(倍)

B、(2)①接受前剩余收益100(万元);②接受后剩余收益90(万元);③Y投资中心不应该接受该投资机会,因为接受后会导致剩余收益下降;(3)每股收益0.5(元);市盈率20(倍);每股净资产4(元);市净率2.5(倍)

C、(2)①接受前剩余收益80(万元);②接受后剩余收益110(万元);③Y投资中心应该接受该投资机会,因为接受后会导致剩余收益上升;(3)每股收益0.5(元);市盈率20(倍);每股净资产2(元);市净率3(倍)

D、(2)①接受前剩余收益100(万元);②接受后剩余收益100(万元);③Y投资中心不应该接受该投资机会,因为接受后会导致剩余收益下降;(3)每股收益0.6(元);市盈率15(倍);每股净资产4(元);市净率3(倍)

A、150

B、170

C、190

D、210

[资料] 元达公司零部件部门生产可为产成品部门生产一种零部件。生产这种零部件的成本如下(金额单位:元):

直接材料 10

直接人工 2

变动制造费用 3

固定制造费用 5

成本合计 20

注:根据实际产量200000个计算。

零部件部门发生的其他成本如下:

固定销售和管理费用 500000

变动销售费用 1元/单位

该零部件在外面市场上通常卖28~30元(单价)。目前,零部件部以每个29元卖给外部顾客。这个部门每年可以生产200000个零部件。然而,由于经济形势不好,明年预计只能卖出150000个零部件。如果产品内销,变动销售费用就可以避免。

产成品部一直以每个28元的价格从外部供应商手中购买该种零部件。预计明年它将使用50000个零部件。产成品部的经理已经答应以每个18元的价格从零部件部购50000个产品。

[要求]

[资料] 宏达鞋业公司有两个部门:生产部门和市场部门。生产部制造Nykee鞋。然后卖给市场部和其他零售商(后者换一种牌子出售)。市场部在商业中心经营几家小鞋店,销售Nykee鞋和其他品牌的鞋。

生产部门的生产能力大量闲置。有关资料如下:

对外售价 28.5元/双

变动生产成本 18.00元/双

固定成本 100000元/月

市场部经营能力也没有充分利用,其销售Nykee鞋的有关数据如下:

售价 40元/双

变动销售成本 1元/双

公司的变动制造成本和变动销售成本与决策有差异。固定制造成本和固定销售成本则与决策数据相同。

[要求]

[资料] 海强公司一投资中心的本年数据如下(金额单位:元):

销售收入 18000

销售成本 100130

折旧费 2000

其他间接费 1000

分配的公司管理费 1500

本中心占用资产 40000

公司的平均资本成本 10%

[要求] 计算该投资中心的投资报酬率、剩余收益。

[资料] 华达公司下设A、B两个投资中心。A投资中心的投资额为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;华达公司要求的平均最低投资报酬率为12%。华达公司决定追加投资100万元,若投向A投资中心,每年可增加利润20万元;若投向B投资中心,每年可增加利润15万元。

[要求]

[资料] 达元公司有三个业务类似的投资中心,使用相同的预算进行控制,其2011年的有关资料如下:

| 金额单位:万元 | ||||

| 项 目 | 预算数 | 实际数 | ||

| A部门 | B部门 | C部门 | ||

| 销售收入 | 200 | 180 | 210 | 200 |

| 营业利润 | 18 | 19 | 20 | 18 |

| 营业资产 | 100 | 90 | 100 | 100 |

在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为C部门全面完成预算,业绩最佳;有人认为B部门销售收入和营业利润均超过预算,并且利润最大,应是最好的;还有人认为A部门利润超过预算并节省了资金,是最好的。

[要求] 假设该公司资本成本是16%,请你对三个部门的业绩进行分析评价并排出优先次序。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请