题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

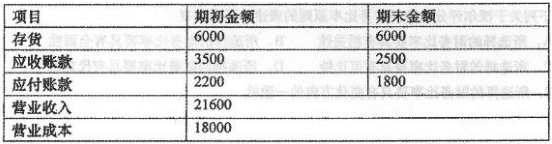

M公司为一家商业企业,2016年的有关资料如下:(单位:万元)该公司与经营有关的购销业务均采用赊

M公司为一家商业企业,2016年的有关资料如下:(单位:万元)该公司与经营有关的购销业务均采用赊

M公司为一家商业企业,2016年的有关资料如下:(单位:万元)

该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算,不考虑其他因素。

要求:

(1)根据以上资料计算:存货周转天数、应收账款周转天数、应付账款周转天数、营业周期和现金周期。

(2)如果2017年现金周期需要控制在120天,存货周转天数、应付账款周转天数和平均应收账款维持在上年水乎,则2017年的应收账款周转天数和营业收入分别为多少?

(3)在其他条件相同的情况下,如果M公司利用供应商提供的现金折扣,则对应付账款周转天数和现金周期会产生何种影响?

(4)在其他条件相同的情况下,如果M公司增加存货,则对存货周转天数和现金周期会产生何种影响?

提问人:网友hhz2020

发布时间:2022-04-26

如搜索结果不匹配,请

如搜索结果不匹配,请