题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲股份有限公司2014年度发生的下列交易或事项中,不需要采用追溯调整法或追溯重述法进行会计处理的有()。

A.企业账簿因不可抗力而毁坏使会计政策变更累积影响数无法确定

B.发现以前会计期间滥用会计估计,将该滥用会计估计形成的秘密准备予以冲销

C.因某固定资产用途发生变化导致使用寿命下降,将其折旧年限由10年改为5年

D.出售某公司部分股份后对其不再具有控制但具有重大影响,将长期股权投资由成本法改按权益法核算

提问人:网友luzenglin

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。 资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

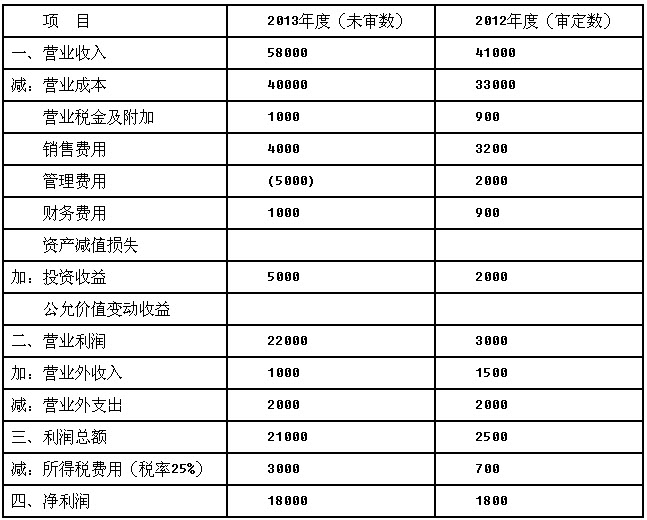

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)