题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司2012年4月3日根据产品的设计方案向有关专家进行咨询,并支付咨询费25000元,甲公司应将咨询

费25000元计入()。

A.管理费用

B.其他业务成本

C.营业外支出

D.销售费用

提问人:网友qiaobingui

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.管理费用

B.其他业务成本

C.营业外支出

D.销售费用

更多“甲公司2012年4月3日根据产品的设计方案向有关专家进行咨询…”相关的问题

更多“甲公司2012年4月3日根据产品的设计方案向有关专家进行咨询…”相关的问题

问题:

问题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,预计未来期间不会变更。甲公司2013年12月3日与乙公司签订产品销售合同。合同约定,甲公司向乙公司销售A产品1000件,单位售价2万元(不含增值税);乙公司应在甲公司发出产品时支付款项,乙公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为1.4万元。甲公司于2013年12月10日发出A产品,并开具增值税专用发票。根据历史经验,甲公司估计A产品的退货率为15%。至2013年12月31日止,上述已销售的A产品尚未发生退回。

甲公司2013年12月10日与丙公司签订产品销售合同。合同约定,甲公司向丙公司销售新开发B产品500件,单位售价为1.8万元(不含增值税),丙公司应在甲公司发出产品时支付款项,丙公司收到B产品后3个月内如发现质量问题有权退货。B产品单位成本为1万元。甲公司无法合理估计B产品的退货率。甲公司于2013年12月15日发出B产品,并开具增值税专用发票。至2013年12月31日止,上述B产品尚未发生退回。

按照税法规定,销货方于收到购货方提供的《开具红字增值税专用发票申请单》时开具红字增值税专用发票,并作减少当期应纳税所得额处理。甲公司预计未来期间能够产生足够的应纳税所得额用以利用可抵扣暂时性差异。

要求:

(1)编制与A产品销售有关的会计处理。

(2)编制与B产品销售有关的会计处理。

(答案中的金额单位用万元表示)

资料一:D注册会计师在审计工作底稿中记录了所了解的W公司情况及其环境,部分内容摘录如下:

(1)W公司于2014年初完成了部分主要产品的更新换代。由于利用现有主要产品(乙产品)生产线生产的换代产品(甲产品)的市场销售情况良好,W公司自2014年2月起大幅减少了乙产品的产量,并于2014年3月终止了乙产品的生产和销售,甲产品和乙产品的生产所需原材料基本相同,原材料平均价格相比上年上涨了约2%。由于甲产品的功能更加齐全且设计新颖,其平均售价比乙产品高约10%。

(2)为加快新产品研发进度以应对激烈的市场竞争,W公司于2014年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,W公司竞争对手乙公司已于2014年初推出类似新产品,市场销售良好。同时,乙公司宣布将于2015年12月推出更新一代的换代产品。

(3)根据W公司与丁银行签订的贷款框架协议,丁银行自2012年1月至2014年1月向W公司提供累计金额不超过50000万元的流动资金贷款额度,该资金来源是W公司的主要资金来源。2014年1月,丁银行终止与W公司的协议,W公司正在拓展所需资金来源,但尚未取得实质性进展。资料二:D注册会计师在审计工作底稿中记录了所获取的W公司财务数据,部分内容摘录如下(金额单位:万元):

资料三:D注册会计师在审计工作底稿中记录了已实施的相关实质性程序,部分内容摘录如下:

(1)抽取一定数量的2014年度发运凭证,检查日期、品名、数量、单价、金额等是否与销售发票和记录凭证一致。

(2)计算期末存货的可变现净值,与存货账面价值比较,检查存货跌价准备的计提是否充分。

(3)对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

要求:

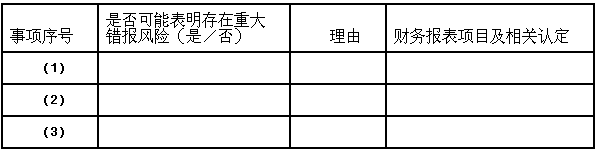

(1)针对资料一(1)至(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、应收账款、存货、资产减值损失、无形资产和资本公积)的哪些认定相关。将答案直接填入相应表格内。

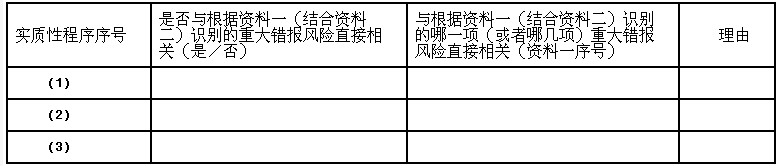

(2)针对资料三(1)至(3)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。将答案直接填入相应表格内。

A. 借:营业外支出300000

B. 贷:预计负债300000

C. B、待相关产品生产完成后

D. 借:预计负债300000

E. 贷:库存商品300000

F . C、借:营业外支出400000

G . 贷:预计负债400000

H . D、不做处理

A.借:坏账准备 贷:应收账款

B.借:资产减值损失 贷:坏账准备

C.借:坏账准备 贷:资产减值损失

D.借:应收账款 贷:坏账准备

A.500

B.505

C.600

D.510

A.交易性金融资产计提100万元的资产减值损失

B.原材料计提-5万元的存货跌价准备

C.长期股权投资不用计提减值准备

D.固定资产计提1 700万元的资产减值损失

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请