题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2000年1月18日,美元对德国马克的汇率为1美元=1.9307德国马克,美元对法国法郎的汇率为1美元=6.4751法国法郎,则1德国马克=( )法国法郎。

A.2.6875

B.4.2029

C.0.2982

D.3.3538

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.2.6875

B.4.2029

C.0.2982

D.3.3538

更多“2000年1月18日,美元对德国马克的汇率为1美元=1.93…”相关的问题

更多“2000年1月18日,美元对德国马克的汇率为1美元=1.93…”相关的问题

购买波音飞机的外币风险管理

1986年2月14日,Lufghansa(德国)集团主席赫尔·海因茨·拉胡拉应公司董事会要求回答有关问题。本次会议的主要目的是确定是否应该结束赫尔·海因茨·拉胡拉的任职。赫尔·海因茨·拉胡拉已经被前联邦德国运输部长传讯,要求其解释Lufghansa公司在购买美国波音公司客机的过程中外汇风险管理问题。1985年1月,在赫尔·海因茨·拉胡拉的主持下,Iufghansa公司从波音公司购买了20架波音737客机。合同的总金额达到5亿美元,货款在一年后(即1986年1月)用美元支付。由于自1980年以来美元持续上涨,至1985年1月,1美元差不多可兑换3.2德国马克。如果美元再继续上涨,Luf_glansa购买客机的成本将大幅增加。海因茨在外汇汇率的决策上有自己的主见和想法。像当时有些人的看法一样,他相信随着美元的持续上涨,到1986年1月,美元价格也许会出现回落。但是他并不是完全拿自己的钱作赌注,他采用了一个折衷方案,他以3.2德国马克等于1美元价格购入2.5亿远期美元,剩下的2.5亿美元则放任自流。

一、几种外汇管理方案的评价

Lufghansa公司和海因茨可以采用下列几种外汇管理方案:

1.不从事风险规避方案

不从事风险规避是风险最大的方法。它一方面有可能带来最大的收益(如果美元对德国马克贬值),但也有可能带来潜在的亏损(如果美元对德国马克升值)。如果外汇的汇率1986年1月降到1美元等于2.2德国马克,则购买波音737的货款仅为11亿德国马克。当然如果1986年1月1美元等于4德国马克,总货款将高达20亿德国马克。

2.采用远期外汇买卖的方法

如果Lufghansa公司对风险非常敏感而希望完全消除外汇风险,其可以购买5亿美元的远期外汇合同。假定合同的价格为1美元等于3.2德国马克,则总成本为16亿德国马克。

3.一部分采用风险规避的方法,另一部分放任自流

这种方法只是对外汇头寸中的风险做一部分的补偿,而剩下的部分不做任何风险规避。海因茨预测美元将会下跌,所以他希望Lufghansa公司将从没有规避的外汇头寸中间获得收益。这种策略在某种程度上来说有点主观臆断,但无论如何决定正确的头寸有很多种方法,如(20%~80%、40%~60%、50%~50%等),如果采用50%~50%的策略,则2.5亿美元以1美元兑换3.2德国马克的远期外汇买卖的合约,剩下的2.5亿美元在期末按照当时市场的价格购买。

4.采用外汇期权的方法

外汇期权交易是一种非常常见的外汇风险管理办法。如果海因茨以1美元等于3.2德国马克的价格购买看跌期权,他就能使很多人相信它是目前最好的方法。如果美元持续上涨到1美元等于3.2德国马克,购买5亿美元的成本将会锁定16亿德国马克。加上期权的费用。与此同时,如果美元按照海因茨的预测出现下跌,Lufghansa公司在合约期满后将放弃期权,而在即期市场以较低的价格购买美元。在这个例子中海因茨将不得不以1美元等于3.2德国马克的执行价格总计16亿德国马克购买看跌期权。1985年1月1日,当海因茨在众多方案进行选择德国马克的看跌期权费用大约为合同金额的6%,也就是9600万德国马克或者是3000万美元,购买这单期权的总成本将会是11.6亿德国马克。

5.现时买入美元,一直持到付款日

购入即期现汇是在外汇市场上采用一定的金额进行套期保值:首先购入5亿美元,然后据此成立一个基金账户其期限直至付款日。尽管这种方法可以消除外汇风险,但是它需要该公司现在拿出所有资金。购买波音公司的客机必须跟该公司的融资计划一起付之于实践。因此,到1986年1月该公司不可能从资本市场上筹集到资金。另外值得该公司关注的是在其财务收支平衡表中对外汇付账的数量和准备有很多非常严格的限制。

我们事先不知道每一种方案的最终的花费是多少,因为每种方案的最终结果跟未来汇率的变化息息相关。当然对于一般的公司来说,如不采用远期或期权等金融合同来规避外汇风险,最常见的方法是公司外汇现金流的配对。在正常情况下,如果Lufghansa公司在美国出售机票时采用美元,公司就有美元的流入。尽管这种方法正好通过美元的流入与购买波音公司客机的美元流出来配对在理论上是行得通的,但是实际情况却非常复杂,常常是现金流不匹配,因为Lufghansa公司在其美元的收入中,一年甚至是几年达到5亿美元几乎是不可能的。

二、海因茨的决策

尽管海因茨的确相信美元在今后的一年里将会下跌,但是他相信如果完全不进行外汇头寸的规避管理将会对该公司产生很大风险。按照近期的统计资料,运用技术分析方法,美元在今后的3年里有可能对德国马克出现加速上涨。因为海因茨本人强烈地感到今后美元将会下跌。于是他选择了部分的套期保值策略,他选择50%的外汇头寸运用远期外汇合约的方法(一年的远期汇率的价格为1美元等于3.2德国马克),另外50%未做任何风险管理。因为外汇期权对于绝大多数公司还是一种非常新的外汇风险管理办法,而且此方法需要大量的前端费用。因此外汇期权的方法没有被采用。该方法是否是一个明智的选择我们将拭目以待。

三、结论

海因茨的方法既有对的方面又有错的方面。他的预测100%,正确,美元在后来的几个月里连续下跌一直到1986年年初。事实上,美元不仅越来越弱,而且出现了大跳水,到1986年1月当该公司支付波音公司货款时,市场上的即期汇率下跌到1美元兑换2.3德国马克。这种市场上的即期价格无疑对该公司非常有利。坏消息是由于50%外汇头寸的套期保值的总成本为13.75亿德国马克,比不套期保值要多2.25亿德国马克,而且比采用外汇期权合约总成本要多1.29亿德国马克。

Lufghansa公司内外的海因茨政治对手对此并不是十分高兴,他们控告海因茨无视该公司的利益而进行主观臆断而招致损失。

结合案例,请回答以下问题:

A.10.5939

B.3.9576

C.4.0556

D.3.3538

A.30 562.35

B.81 800

C.81 550

D.30 543.68

A.10.5939

B.3.9576

C.4.0556

D.3.3538

A.美元对日元贬值

B.美元对日元升值

C.日元对美元贬值

D.日元对美元升值

E.无变化

A.30.562.35

B.81 800

C.81 550

D.30 543.68

A.美元对日元贬值

B.美元对日元升值

C.日元对美元贬值

D.日元对美元升值

E.无变化

A.30 562.35

B.81 800

C.81 850

D.30 543.68

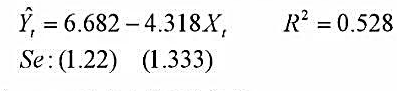

有人使用1980- 1994年度数据,研究汇率和相对价格的关系,得到如下结果:

其中,Y=马克对美元的汇率

X=美、德两国消费者价格指数(CPI)之比,代表两国的相对价格

(1)请解释回归系数的含义;

(2) X的系数为负值有经济意义吗?

(3)如果我们重新定义X为德国CPI与美国CPI之比,X的符号会变化吗?为什么?

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请