题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

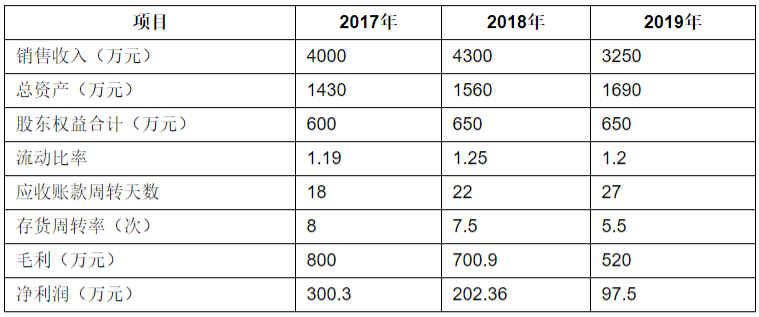

某公司近三年的主要财务数据和财务比率如下表所示,要求计算并分析该公司净资产收益率下降的原因,

总资产周转率下降的原因,营业净利率下降的原因。

提问人:网友后慧珍

发布时间:2022-05-24

题目内容

(请给出正确答案)

更多“某公司近三年的主要财务数据和财务比率如下表所示,要求计算并分…”相关的问题

更多“某公司近三年的主要财务数据和财务比率如下表所示,要求计算并分…”相关的问题

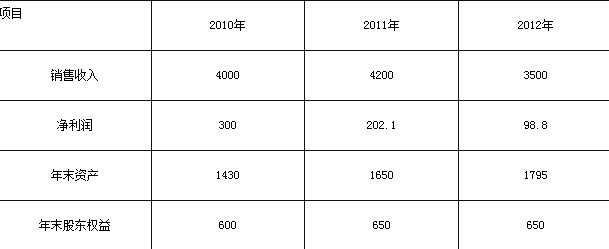

单位:万元

要求:

(1)计算2011年和2012年的净资产收益率、销售净利率、总资产周转率和权益乘数(涉及资产负债表的数据均采用平均数计算)

(2)利用因素分析法分析说明该公司2012年与2011年相比净资产收益率的变化及其原因(按销售净利率、总资产周转率、权益乘数顺序,计算结果保留小数点后四位)。

ABC公司近三年的主要财务数据和财务比率如下表。

假设该公司没有营业外收支和投资收益、所得税率不变。要求:

分析说明该公司运用资产获利能力的变化及其原因。

某公司2008年的销售收入为1000万元,比上年提高了10%,其他财务比率如下表所示:

| 财务比率 | 2008年 | 2009年 |

| 应收账款回收期 | 36 | 40 |

| 存货周转率 | 3 | 4 |

| 销售毛利率 | 40% | 40% |

| 销售利息率 | 2% | 3% |

| 销售净利率 | 6% | 5.5% |

| 总资产周转率 | 2 | 2.5 |

| 固定资产周转率 | 1.8 | 2 |

| 资产负债率 | 50% | 60% |

| 已获利息倍数 | 4 | 5 |

要求:试用杜邦分析法对该公司进行定性分析,并说明变化的原因。

某公司2003年末有关数据如下表。

要求:

①根据以上资料,计算该公司2003年的流动比率,速动比率、存货周转率、应收账款周转天数、资产负债率、已获利息倍数、销售净利率、净资产收益率。

②假设该公司同行业的各项比率的平均水平如下表所示,试根据①计算结果,对本公司财务状况做出简要评价。

ABC公司近3年的主要财务数据和财务比率如下: 假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

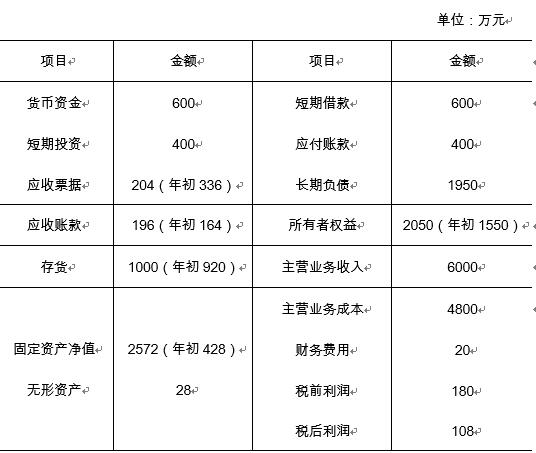

某企业的有关资料如下表:

要求:根据上述资料,计算净资产收益率、总资产报酬率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率。

【计算题】某公司2006年末的有关数据如下: 要求: (1) 根据以上资料,计算该公司2006年的流动比率、速动比率、存货周转率、应收账款周转天数、资产负债率、已获利息倍数、主营业务净利率、净资产收益率。 (2) 假设该公司同行业的各项比率的平均水平如下表所示,试根据(1)的计算结果,对该公司财务状况作出简要评价。

要求: (1) 根据以上资料,计算该公司2006年的流动比率、速动比率、存货周转率、应收账款周转天数、资产负债率、已获利息倍数、主营业务净利率、净资产收益率。 (2) 假设该公司同行业的各项比率的平均水平如下表所示,试根据(1)的计算结果,对该公司财务状况作出简要评价。

丰庭公司近三年的主要财务数据和财务比率如表28-2所示。

表28-2 丰庭公司三年财务数据及比率 | |||

20×1年 | 20×2年 | 20×3年 | |

销售额(万元) 总资产(万元) 普通股(万元) 保留盈余(万元) 所有者权益合计 流动比率 平均收现期(天) 存货周转率 债务/所有者权益 长期债务/所有者权益 销售毛利率 销售净利率 总资产周转率 总资产净利率 | 4000 1430 100 500 600 1.19 18 8.0 1.38 0.5 20.0% 7.5% 2.80 21% | 4300 1560 100 550 650 1.25 22 7.5 1.40 0.46 16.3% 4.7% 2.76 13% | 3800 1695 100 550 650 1.20 27 0.0 1.61 0.46 13.2% 2.6% 2.24 6% |

假设该公司没有营业外收支和投资收益、所得税率不变。

要求:

(1)分析说明该公司运用资产获利能力的变化及其原因。

(2)按顺序确定20×3年与20×2年相比销售净利率和资产周转率变动对资产获利能力的影响数额(百分位取整)。

(3)分析说明该公司资产、负债及所有者权益的变化及其原因。

(4)假如你是该公司的财务经理,在20×4年应从哪些方面改善公司的财务状况和经营业绩?

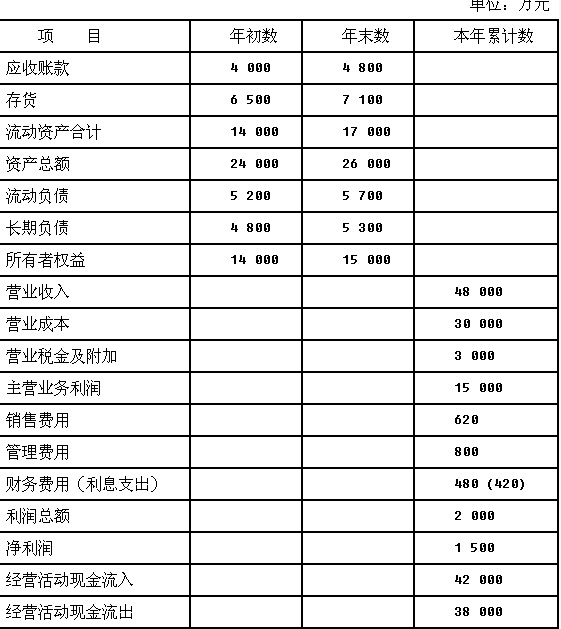

要求:根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

要求:根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

案例:大华公司财务状况分析

大华公司近三年的主要财务数据和财务比率如下:

| 2001年 | 2002年 | 2003年 | |

| 销售额(万元) | 6000 | 6450 | 5700 |

| 总资产(万元) | 2145 | 2340 | 2542.5 |

| 普通股(万元) | 150 | 150 | 150 |

| 保留盈余(万元) | 750 | 825 | 825 |

| 所有者权益合计 | 900 | 975 | 975 |

| 流动比率 | 1.2 | 1.26 | 1.21 |

| 平均收现期(天) | 20 | 24 | 30 |

| 存货周转率 | 9 | 8 | 6 |

| 长期债务/所有者权益 | 0.54 | 0.5 | 0.5 |

| 销售毛利率 | 22.5% | 16.6% | 13.6% |

| 销售净利率 | 10% | 5% | 3% |

| 总资产周转率 | 2.80 | 2.76 | 2.24 |

| 总资产净利率 | 28% | 13.8% | 6.72% |

该公司没有营业外收支和投资收益,所得税率不变。

要求:

(1)分析说明该公司运用资产获利能力的变化及其原因;

(2)分析说明该公司资产、负债和所有者权益的变化及其原因;

(3)假如你是该公司的财务经理,在2004年应从哪些方面改善公司的财务状况和经营业绩。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请