题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

出租人出租一台设备,其公允价值为100000元,租赁期为4年。租赁届满后,设备转归承租人。如果租赁合同规定承租人于每年年末支付租金30193元,则出租人的内含利率为( )。

A.7%

B.8%

C.9%

D.10%

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.7%

B.8%

C.9%

D.10%

更多“出租人出租一台设备,其公允价值为100000元,租赁期为4年…”相关的问题

更多“出租人出租一台设备,其公允价值为100000元,租赁期为4年…”相关的问题

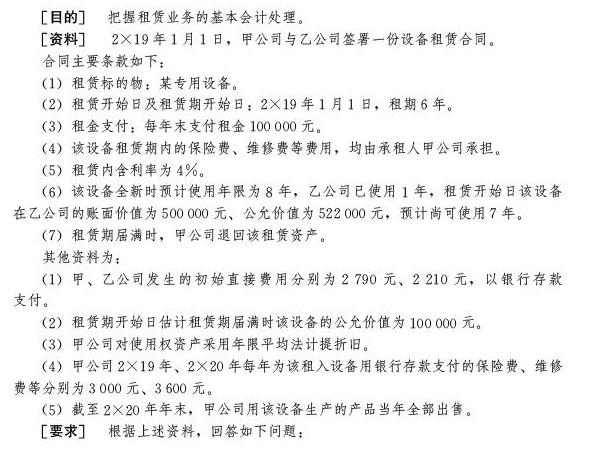

注意:题目中租赁开始日该设备在乙公司的账面价值修正为579030,公允价值修正为601030 1.将该项租赁界定为融资租赁还是经营租赁?为什么? 2.编制甲公司的租赁负债计算表(保留到整数)(P/A,4%,6)=5.2421 (P/F,4%,6)=0.7903 3.分别编制甲、乙公司双方2X19年、2X20年的有关会计分录。(按时间顺序罗列) 4.该项租赁对甲、乙公司2X19年、2X20年税前利润的影响分别是多少?

注意:题目中租赁开始日该设备在乙公司的账面价值修正为579030,公允价值修正为601030 1.将该项租赁界定为融资租赁还是经营租赁?为什么? 2.编制甲公司的租赁负债计算表(保留到整数)(P/A,4%,6)=5.2421 (P/F,4%,6)=0.7903 3.分别编制甲、乙公司双方2X19年、2X20年的有关会计分录。(按时间顺序罗列) 4.该项租赁对甲、乙公司2X19年、2X20年税前利润的影响分别是多少?

A.7% B.8%

C.9% D.10%

A.26719元 B.29391元

C.22500元 D.31546元

A.26719元 B.29391元

C.22500元 D.31546元

A.出租人的未实现融资收益要在租赁期内按照直线法进行分摊

B.出租人发生的与租赁有关的初始直接费用,直接计入当期损益

C.承租人的未确认融资费用要在租赁期内按照实际利率法进行分摊

D.承租人发生的与租赁有关的初始直接费用,直接计入当期损益

A.承租人应当将支付的租金在经营期内按照直线法确认为各期费用

B.承租人发生的初始直接费用,应当计入当期损益

C.若发生或有租金,承租人也应计入当期损益

D.承租人应当将支付的租金在经营期内按照实际利率法确认为各期费用

A.以租赁双方对租赁物所承担的风险和报酬为标准

B.以出租人取得租赁物的来源和方式为标准

C.以承租人交付给出租人的租金的方式为标准

D.以出租人收取承租人的租金的方式为标准

A.实质上是转移与一项资产所有权有关的全部风险和报酬的一种租赁

B.资产的所有权最终必须转移给承租人

C.资产的所有权最终可能转移给承租人

D.在租赁开始日,最低租赁付款额的现值几乎相当于租赁资产的公允价值

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请