题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A有限责任公司为增值税一般纳税人,2014年度至2016年度所发生的无形资产有关业务摘录如下: (1) 2014年1月10日,A企业开始自行研发一项行政管理用非专利技术,截至2014年5月31日,用银行存款支付单位协作费100万元、增值税6万元,领用本单位原材料成本40万元、增值税6.8万元,经测试,该项研发活动已完成研究阶段。 (2) 2014年6月1日研发活动进入开发阶段,该阶段发生研究人员的薪酬支出60万元,领用材料成本180万元、增值税30. 6万元,全部符合资本化条件,2014年12月1日,该项研发活动结束,最终开发形成一项非专利技术并投入使用,该非专利技术预计可使用年限为5年,预计净残值为零,采用直线法摊销。 (3) 2015年1月1日,A公司将该非专利技术出租给B公司,双发约定租赁期限为2年,每月月末以银行转账结算方式收取租金2万元、增值税0.12万元。 (4) 2016年12月31日,租赁期限届满,经减值测试,该非专利技术的可回收金额为80万元。 根据业务(1)--(4)资料,A公司2016年12月31日应填报资产负债表“无形资产”项目的金额是()万元

A.80

B.140

C.240

D.100

提问人:网友yang0461

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请

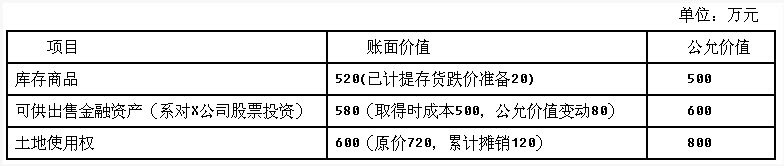

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年时付清,并按年利率3%收取利息,假定实际年利率为3%;但若乙公司2015年实现盈利,则2016年按5%年利率收取利息,估计乙公司2015年很可能实现盈利。2015年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年采用直线法摊销,预计净残值为0。2015年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。假设除增值税外,不考虑其他相关税费。