题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据公司《关于2021年公司烟酒店陈列活动说明》要求,仅支持三类保量产品,分别是()。上述产品已纳入公司出入库管理范围,产品外箱有物流码,如有陈列保量费用,市场必须全部纳入终端CRM扫码入库管理

A.M6+、水晶梦、海天

B.洋河小海、海天、珍宝坊(君圣帝系列)

C.海天、珍宝坊(君圣帝系列)、其他盒装酒

D.海天、珍宝坊(君圣帝系列)、其他光瓶酒

提问人:网友154336271

发布时间:2022-10-04

题目内容

(请给出正确答案)

A.M6+、水晶梦、海天

B.洋河小海、海天、珍宝坊(君圣帝系列)

C.海天、珍宝坊(君圣帝系列)、其他盒装酒

D.海天、珍宝坊(君圣帝系列)、其他光瓶酒

更多“根据公司《关于2021年公司烟酒店陈列活动说明》要求,仅支持…”相关的问题

更多“根据公司《关于2021年公司烟酒店陈列活动说明》要求,仅支持…”相关的问题

A.150,100%

B.150,80%

C.120,100%

D.120,80%

A.48

B.24

C.12

D.4

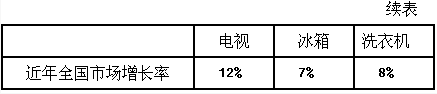

注:市场增长率以10%作为增长高、低的界限,相对市场占有率以1.0作为高低两个区域的界限。

为了进一步研究三个事业部的发展情况,W公司对三个事业部的相关指标进行了测算,结果如表2所示。

要求:

(1)根据表1的数据,用波士顿矩阵分析W公司的电视、冰箱、洗衣机三类产品分别属于何种业务?

(2)根据表1的数据,针对这三种业务,W公司应分别采用什么对策?

(3)根据表2的资料,说明三个事业部价值创造L现金余缺情况;

(4)指出三个事业部处于财务战略矩阵的哪个象限,简要说明有关的财务战略计划。

A.结算价,经销商出货价

B.经销商出货价,结算价

C.终端售价,结算价

D.公司红线价,结算价

甲公司2013年资产负债表批准报出日为2014年4月10日,适用的所得税税率为25%,假设甲公司2013年12月31日确认利润总额5000万元,2013年年初和2013年年末坏账准备余额分别是150万元和240万元。没有其他暂时性差异。

(1)甲公司2013年5月销售给乙企业一批产品,应收乙企业账款为580万元,按合同规定乙企业应于收到所购产品后三个月内付款。由于乙企业财务状况不佳,到2013年12月31日仍未付款。甲公司于2013年12月31日编制会计报表时,根据乙企业财务状况对该应收账款计提了58万元的坏账准备。

(2)甲公司于2014年3月2日收到乙企业通知,乙企业已进行破产清算,预计甲公司仅能收回该项应收账款的40%。

要求:

(1)计算甲公司2013年12月31日计算所得税费用、应交所得税的金额并编制相关会计分录

(2)编制甲公司2014年3月2日的会计处理分录

(3)根据上述资料说明甲公司关于2013年报表的相关调整。

(答案中的金额单位用万元表示)

A.300,96,60

B.96,60,48

C.96,48,24

D.60,48,24

A.该公司2019年的销售净利率为15%,高于同业平均水平9个百分点,说明该公司每销售100元产品就比同业竞争对手多获得9元的净利润, 可见其盈利能力远远优于同业竞争对手

B.公司2019年的销售净利率比2018年下降了2个百分点,说明其2019年盈利能力低于上年度

C.该公司2019年的销售利润率虽然比2018年1.5个百分点,但高于同业平均12个百分点,说明其盈利能力之强

D.2019年该公司销售净利率、销售毛利率和销售利润率均呈下降趋势,说明该公司的盈利能力存在较大风险,不宜发放贷款

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请