题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

月末结转本月完工人库产品成本以后,辅助生产成本明细账如果还有余额,即为该辅助生产单位的()。

月末结转本月完工人库产品成本以后,辅助生产成本明细账如果还有余额,即为该辅助生产单位的()。

提问人:网友18***985

发布时间:2022-01-06

题目内容

(请给出正确答案)

月末结转本月完工人库产品成本以后,辅助生产成本明细账如果还有余额,即为该辅助生产单位的()。

更多“月末结转本月完工人库产品成本以后,辅助生产成本明细账如果还有…”相关的问题

更多“月末结转本月完工人库产品成本以后,辅助生产成本明细账如果还有…”相关的问题

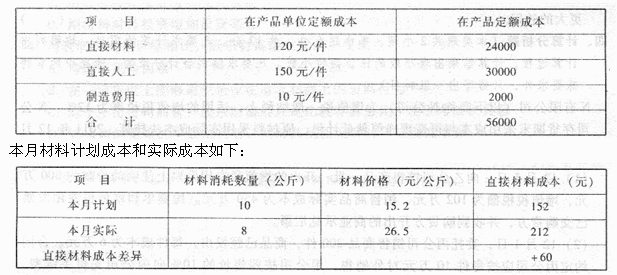

(1)本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元。

(2)本月分配直接生产A产品的工

(3)本月确认的生产A产品应负担的车间管理部门水电费3000元,车间生产工人劳保用品费500元。

(4)A产晶期初有l90件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。在产品数量200件,完工产品500件,在产品单位定额

成本为:直接材料l20元,直接人工150元,制造费用10元。

要求:

(1)根据上述材料,填列甲公司A产品的“产品成本计算单”;

产品成本计算单

产品名称:A产品201 1年12月 单位:元

(2)根据上述材料,编制甲公司结转完工人库A产品成本的会计分录;

(3)分析材料消耗量和材料价格的差异以及这两个因素的合计影响。

练习产品销售的核算

[资料]

某工厂×年×月发生如下经济业务:

①本月完工人库产品一批,实际成本180000元,数量为6000件;

②销售产品一批500件,货款30000元存入银行;

③预收货款10000元,存入银行;

④售出产品一批460件,货款23000元,冲销预付款,余款收回支票一张;

⑤发出商品一批300件,货款12000元,尚未收到,代垫运杂费600元,尚未收回;

⑥销售产品一批150件,货款7500元,收到商业汇票一张;

⑦结转上述已销售产品成本;

⑧按已销售产品售价的3%计算本月应交营业税;

⑨以现金支付企业管理用办公用品900元;

⑩以现金支付企业管理人员保险金800元;

⑾处理原材料收入8000元;

⑿结转售出材料计划成本5000元,料差为2%;

⒀以银行存款支付广告费4000元;

⒁支付延误年检罚款1000元;

⒂结转收入、成本、费用;

⒃按30%计提所得税。

[要求]

根据经济业务编制会计分录(忽略增值税的核算)。

广州利浦公司3月份发生以下经济业务: (1)生产产品领用B材料20000元,车间一般耗用B材料10000元。 (2)借入期限为5年的一笔借款100000元,存入银行。 (3)摊销应由本月负担的报纸杂志费2000元。 (4)结转完工人库产品成本30000元。 (5)接受外单位投入专利权一项,价值50000元。 要求:写出相关经济业务的会计分录。 (1)借:___________ 贷:___________ (2)借:___________ 贷:___________ (3)借:___________ 贷:___________ (4)借:___________ 贷:___________ (5)借:___________ 贷:___________

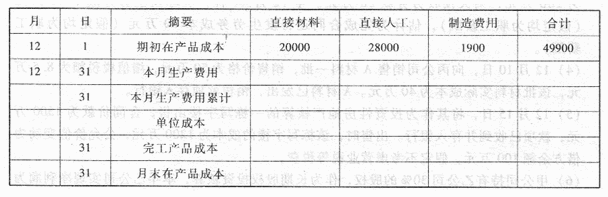

练习在产品成本的计算(定额比例法)

1. 资料:南山工厂生产的丙产品本年9月份单位产品原材料消耗定额为400元,工时消耗定额为45小时。本月完工人库丙产品2500件,月末在产品1000件。月末在产品中,第一道工序375件,单位在产品原材料消耗定额为300元,工时消耗定额为5小时;第二道工序350件,单位在产品原材料消耗定额为350元,工时消耗定额为22.5小时;第三道工序275件,单位在产品原材料消耗定额为400元,工时消耗定额为40小时。丙产品月初在产品成本为180300元,其中,直接材料129120元,直接人工31980元,制造费用19200元;本月发生生产费用1750500元,其中,直接材料1162080元,直接人工367770元,制造费用220650元。

2. 要求:根据资料采用定额比例法计算丙产品本月完工产品成本和月末在产品成本,并将计算结果填入产品成本计算单(见表2-18)。

表2-18 南山工厂产品生产成本明细帐 产品:丙产品 产量: 件 ××年9月 金额单位:元

|

(1) 该企业生产A,B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198000元(其中,用于A产品生产120000元,用于B产品生产78000元),车间管理部门领用甲材料3000元,行政管理部门领用甲材料2000元。

(2) 根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114000元(其中,生产A产品的工人薪酬67000元,生产B产品的工人薪酬47000元),应付车间管理人员薪酬为17100元,应付行政管理人员薪酬为22800元。

(3) 本月计提固定资产折旧5000元,其中,生产车间固定资产折旧4000元,行政管理部门固定资产折旧1000元。

(4) 本月以银行存款支付其他制造费用4400元。

(5) 分配制造费用,制造费用按生产工人薪酬比例分配。

(6) 月末,本月生产的A,B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品。计算并结转完工产品成本。

(7) 销售A产品18件,不含税每件单价16000元,B产品25件,不含税每件单价8000元,均已收到款项存入银行。

(8) 结转已售产品成本(假设该企业月初无库存商品)。

(9) 本月盘盈原材料一批,价值23000元。(尚未批准转销)

(10) 一笔应收丙公司账款100000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

某企业系增值税一般纳税人,适用的增值税税率为17%,2007年6月份有关资料如下:

(1)该企业生产A、B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198000元(其中,用于A产品生产120000元,用于B产品生产78000元),车间管理部门领用甲材料3000元,行政管理部门领用甲材料2000元。

(2)根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114000元(其中,生产A产品的工人薪酬67000元,生产B产品的工人薪酬47000元),应付车间管理人员薪酬为17100元,应付行政管理人员薪酬为22800元。

(3)本月计提固定资产折旧5000元,其中,生产车间固定资产折旧4000元,行政管理部门固定资产折旧1000元。 . :

(4)本月以银行存款支付其他制造费用4400元。

(5)分配制造费用,制造费用按生产工人薪酬比例分配。

(6)月末,本月生产的A、B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品。计算并结转完工产品成本。

(7)销售A产品18件,不含税每件单价16000元,B产品25件,不含税每件单价8000元,均已收到款项存人银行。

(8)结转已售产品成本(假设该企业月初无库存商品)。

(9)本月盘盈原材料一批,价值23000元。(尚未批准转销)

(10)一笔应收丙公司账款100000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

要求:根据以上业务编制有关会计分录。

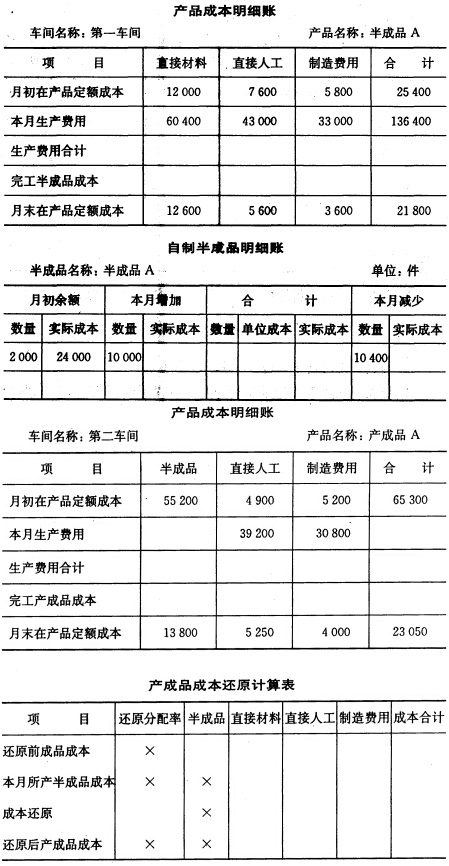

要求:(1)用逐步综合结转分步法计算一车间完工半成品成本;

(2)计算二车间产成品成本。

将计算结果填入下表;列示自制半成品库半成品单位成本的计算过程。

产品成本明细账 一车间

.jpg)

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请