题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

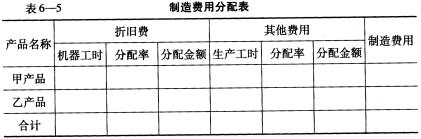

某企业的第一生产车间本月份共发生制造费用51 820元,其中折旧费为26 880元,其他费用为24 940元。

该车间共生产甲、乙两种产品,甲产品机器工时为300小时,乙产品机器工时为200小时。甲产品生产工时为2 500小时,乙产品生产工时为l 800小时。 要求:根据上述资料,采用联合分配法分配制造费用,并将计算结果填入表6—5中。

提问人:网友xmut_lb

发布时间:2023-01-04

题目内容

(请给出正确答案)

更多“某企业的第一生产车间本月份共发生制造费用51 820元,其中…”相关的问题

更多“某企业的第一生产车间本月份共发生制造费用51 820元,其中…”相关的问题

要求:根据上述资料,采用生产工人工资比例法分配各种产品应负担的制造费用。

目的:掌握生产交易的会计处理。

资料:甲企业在某月发生下列经济交易:

(1)仓库发出材料用于产品生产计20000元,车间一般耗用800元,全厂管理部门耗用300元。

(2)本月应付职工薪酬的工资共10000元,其中生产工人薪酬7000元,车间管理人员薪酬2000元,管理部门职工薪酬1000元。

(3)计提本月份固定资产折旧车间使用的固定资产折旧700元,全厂管理部门使用的固定资产折旧300元。

(4)预提由本月负担的生产车间大修理支出1000元。

(5)摊销应由本生产车间承担的待摊费用800元。

(6)将本月份发生的制造费用转入生产成本账户。

(7)本月生产的产品,已经全部制成并验收入库,按实际生产成本转账。

要求:

对上述经济交易与事项进行确认与计量,并编制会计分录。

要求:使用交互分配法分配辅助生产费用(写出详细计算过程),并根据其分配结果作出账务处理。

要求:使用交互分配法分配辅助生产费用(写出详细计算过程);并根据其分配结果作出账务处理。

A.40

B.0.009

C.6

D.8

(1) 8月份第一、二车间发生生产费用(不包括所耗半成品费用)如下:

车间名称 | 原材料(元) | 工资及福利费(元) | 制造费用(元) | 合计(元) |

一车间 | 23000 | 29000 | 21000 | 73000 |

二车间 | — | 32250 | 29250 | 61500 |

(2) 各车间月初及月末在产品按定额成本,计算如下:

月初在产品定额成本

|

月末在产品定额成本

|

(3) 半成品仓库中甲半成品月初余额为220件,实际成本为34000元,本月份第一车间加工甲半成品500件送交半成品仓库,第二车间甲半成品仓库领用甲半成品600件,本月完工入库甲产品400件。

要求:计算甲半成品与甲产品成本,登记半成品明细账,进行成本还原。

某厂生产甲产品,顺序经过两个车间进行生产,半成品甲通过仓库收发(半成品成本采用加权平均法计算)。采用综合结转分步法计算在产品成本。 (1)201×年4月份第一车间和第二车间发生的生产费用(不包括所耗半成品的费用)见下表。 生产费用表 车间名称 原材料 工资及福利费 制造费用 第一车间 13500 8000 10300 第二车间 6500 11200 (2)各车间的月初、月末在产品均按定额成本计算,定额成本资料见下表。 在产品定额成本资料 车间名称 原材料 半成品 工资及福利费 制造费用 月初 月末 月初 月末 月初 月末 月初 月末 第一车间 3800 3420 2000 1800 4600 4140 第二车间 6200 3100 1300 650 1250 5000 (3)甲半成品月初库存120件,实际成本总额为9000元,本月份第一车间加工成半成品甲500件入库,二车间从半成品库领用600件,本月完工产成品甲400件。 要求: (1)登记基本生产成本明细账如下。(每个账簿计5分) 一车间甲半成品基本生产成本明细账 201×年 摘要 直接材料 直接人工 制造费用 合计 月 日 4 1 月初在产品 4 30 本月生产费用 4 30 合计 4 30 完工产品成本 4 30 月末在产品 二车间甲产品基本生产成本明细账 201×年 摘要 半成品 直接人工 制造费用 合计 月 日 4 1 月初在产品 4 30 领用半成品 4 30 本月其他费用 4 30 合计 4 30 月末完工成本 4 30 月末在产品 (2)编制一车间完工及二车间领用半成品的分录。(每个分录2分) (3)进行成本还原。(还原率取7位小数,还原后成本取2分小数)(还原表计5分) 成本还原表 项目 还原率 半成品 原材料 直接人工 制造费用 合计 还原前产品成本 本月所产半成品 还原 还原后成本 (4)编制完工产品入库分录。(分录计2分)

间提供半成品甲,第二车间将半成品甲加工成为产成品甲。半成品甲通过仓库收发(半成品成本用加权平均法计算)。

1.200×年10月份发生以下经济业务:

(1)领用材料6250元,其中第一车间生产半成品甲耗用4600元,车间一般性消耗800元;第二车间一般性消耗850元。

(2)分配工资和福利费:其中第一车间生产人员工资和福利费5800元,车间管理人员工资和福利费1800元;第二车间生产人员工资和福利费6450元,车间管理人员工资和福利费2200元;厂部管理人员工资和福利费3550元。

(3)计提固定资产折旧费:其中第一车间为1000元;第二车间为1800元:厂部为800元。

(4)第一车间和第二车间发生的其他支出分别为600元、1000元,均通过银行存款支付。

2.各车间的月初及月末在产品按定额成本计算,见表1、表2。

| 表1月初在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 1600 | 2200 | 1800 | 5600 | |

| 第二车间 | 2000 | 1800 | 2000 | 5800 |

| 表2月末在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 1800 | 2000 | 1600 | 5000 | |

| 第二车间 | 5052 | 2800 | 2500 | 10352 |

3.半成品仓库半成品甲月初220件,实际成本6800元。本月份第一车间加工完成半成品甲500件送交半成品库。第二车间从半成品库领用半成品甲600件。本月完工入库产成品甲400件。

要求:

1.计算半成品甲和产成品甲的成本

2.登记自制半成品明细帐,填列表2

3.编制半成品入库,领用,产成品入库的会计分录

4.进行成本还原(按半成品成本项目比重)

要求:

(1)按年度计划分配率分配法分配制造费用。

(2)根据计算结果编制会计分录。

A.锅炉车间耗用供电车间的电费,会计处理为:借:辅助生产成本-锅炉车间4000贷:辅助生产成本-供电车间4000

B. 供电车间耗用锅炉车间的供气费,会计处理为:借:辅助生产成本-供电车间3000贷:辅助生产成本-锅炉车间3000

C. 供电车间费用对外分配,会计处理为:借:基本生产成本39560管理费用3440贷:辅助生产成本-供电车间43000

D. 锅炉车间费用对外分配,会计处理为:借:基本生产成本11200制造费用2400管理费用2400贷:辅助生产成本-锅炉车间16000

A.9600

B.21600

C.22400

D.33500

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请