题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司为我国境内注册的上市公司,适用的所得税税率为25%,甲公司2×12年发生的有关交易或事项如下:

(1)2×12年4月29日,甲公司董事会决议将其闲置的厂房出租给丙公司。同日,与丙公司签订了经营租赁协议,租赁期开始日为2×12年5月1日,租赁期为5年,年租金600万元。2×12年5月1日,甲公司将腾空后的厂房移交丙公司使用,当日该厂房的公允价值为9600万元。2×12年12月31日,该厂房的公允价值为9800万元。甲公司于租赁期开始日将上述厂房转为投资性房地产并采用公允价值进行后续计量。该厂房的原价为9000万元,至租赁期开始日累计已计提折旧1080万元,月折旧额30万元,未计提减值准备。税法计提折旧方法、年限和残值与会计相同。 (2)2×11年3月28日,甲公司与乙公司签订了一项固定造价合同。合同约定:甲公司为乙公司建造办公楼,工程造价为8000万元;工期3年。甲公司预计该办公楼的总成本为7200万元。工程于2×11年4月1日开工,至2×11年12月31日实际发生成本2160万元(其中,材料占50%,其余为人工费用。下同),确认合同收入2400万元。由于建筑材料价格上涨,2×12年度实际发生成本3580万元,预计为完成合同尚需发生成本2460万元。甲公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同完工进度。至2×12年12月31日已结算合同款5000万元(2×12年结算合同款3000万元)。本题不考虑所得税以外的其他因素。 要求:

根据资料(1),①计算确定甲公司2×12年12月31日出租厂房在资产负债表的资产中列示的金额;②计算确定甲公司2×12年12月31日该投资性房地产的计税基础并编制与递延所得税有关的会计分录;③计算该转换业务影响甲公司2×12年净利润和综合收益总额的金额。

提问人:网友weiyog29

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)

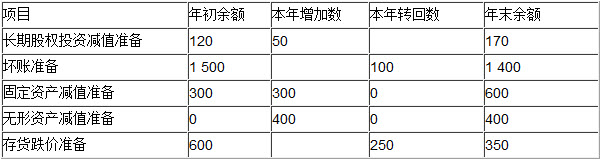

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。