题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存在,简要说明理由。

至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存在,简要说明理由。

提问人:网友nuxgod

发布时间:2022-01-06

题目内容

(请给出正确答案)

至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存在,简要说明理由。

更多“至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存…”相关的问题

更多“至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存…”相关的问题

(1)为测试2021年度信用审核控制是否有效运行,将2021年1月1日至10月30日期间的所有销售单界定为测试总体。

(2)为测试2021年度采购付款凭证审批控制是否有效运行,将采购凭证缺乏审批人员签字界定为控制偏差。

(3)在使用系统选样选取样本时,由于所选中的一张凭证已失,无法测试,直接另选一张凭证代替。

(4)A注册会计师可能不需要等到审计期间结束,就能得出控制运行有效性是否支持其计划评估的重大错报风险水平的结论。

要求:

针对上述第(1)项至第(4)项,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(2010年)A注册会计师负责对甲公司20×8年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师决定采用概率比例规模(PPS)抽样方法实施抽样。甲公司的应收账款包含400笔明细账户,账面总金额为2000000元。A注册会计师确定的可接受误受风险为5%。其他相关事项如下: (1)在确定样本规模后,A注册会计师认为,PPS抽样方法的抽样单元是货币单元,而实施审计测试需要针对应收账款明细账户实物单元。为了在选取样本时找到与被选中的特定货币单位相关联的明细账户实物单元,A注册会计师逐项累计总体中所有项目的账面金额。 (2)A注册会计师利用随机数的方式选取样本,在产生的随机数中,有两个随机数对应的是同一样本项目,A注册会计师将其视为1个样本项目。 (3)假设A注册会计师选出150个样本项目,在进行测试后发现两个错报,一个是账面金额为100元的明细账户中有50元的高估错报;另一个是在账面金额为2000元的明细账户中有600元的高估错报。A注册会计师利用样本错报的相关信息计算总体错报上限。在误受风险为5%的情况下,泊松分布的MFx分别为:MFx=3.00,MF1=4.75,MF2=6.30。 要求: (1)简要说明A注册会计师利用PPS抽样方法在确定样本规模时需要考虑的因素。 (2)针对上述(1)至(2)项,分别指出A注册会计师的做法是否存在不当之处。如果存在, 简要说明理由。 (3)在不考虑上述(1)至(2)项的情况下,针对上述第(3)项,计算总体错报的上限。

(1)在确定样本规模后,注册会计师认为,PPS抽样方法的抽样单元式货币单元,而实施审计测试需要针对应收账款明细账户实物单元。为了在选取样本时找到与被选中的特定货币单位相关联的明细账户实物单元,注册会计师逐项累计总体中所有项目的账面金额。

(2)注册会计师利用随机数的方式选取样本,在产生的随机数中,有两个随机数对应的是同一样本项目,注册会计师将其视为1个样本项目。

(3)假设注册会计师选出150个样本项目,在进行测试后发现两个错报,一个是账面金额为100元的明细账户中由50元的高估错报;另一个是在账面金额为2 000元的明细账户中由600元的高估错报。注册会计师利用样本错报的相关信息计算总体错报上限。在误受风险为5%的情况下,泊松分布的MFx分别为: MF0=3.00,MF1=4.75,MF2=6.30。

要求:

(1)简要说明注册会计师利用PPS抽样方法在确定样本规模时需要考虑的因素。

(2)针对上述(1)至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存在,简要说明理由。

(3)在不考虑上述(1)至(2)项的情况下,针对上述第(3)项,计算总体错报的上限。

5.注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。甲公司从事商品零售业,存货占其资产总额的60%。除自营业务外,甲公司还将部分柜台出租,并为承租商提供商品仓储服务。根据以往的经验和期中测试的结果,注册会计师认为甲公司有关存货的内部控制有交效。注册会计师计划于 20×8年12月31日实施存货监盘程序。注册会计师编制的存货监盘计划部分内容摘录如下:

(1)在到达存货盘点现场后,监盘人员观察代柜台承租商保管的存货是否已经单独存放并予以标明,确定其未被纳入存货盘点范围。

(2)在甲公司开始盘点存货前,监盘人员在拟检查的存货项目上作出标识。

(3)对以标准规格包装箱包装的存货,监盘人员根据包装箱的数量及每箱的标准容量直接计算确定存货的数量。

(4)在存货监盘过程中, 监盘人员除关注存货的数量外,还需要特别关注存货是否出现毁损、陈旧、过时及残次等情况。

(5)对存货监盘过程中收到的存货,要求甲公司单独码放,不纳入存货监盘的范围。

(6)在存货监盘结束时,监盘人员将除作废的盘点表单以外的所有盘点表单的号码记录于监盘工作底稿。

要求:

(1)针对上述(1)至(6)项,逐项指出是否存在不当之处。如果存在,简要说明理由。

(2)假设因雪灾导致监盘人员于原定存货监盘日未能到达盘点现场,指出注册会计师应当采取何种补救措施。

如下:

(1)A注册会计师将抽样单元界定为销售费用总额中的每个货币单元。

(2)A注册会计师将总体分成两层,使每层的均值大致相等。

(3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。

(4)A注册会计师采用系统选样的方式选取样本项目进行检查。

(5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。

(6)甲公司2010年度销售费用账面金额合计为75 000 000元。A注册会计师狭定采用传统变量抽样中的差额估计抽样方法,确定的总体规模为4 000,样本规模为200,样本账面金额合计为4 000 000元,样本审定金额合计为3 600 000元。

要求:

(1)针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。

如果存在不当之处,简要说明理由。

(2)在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。

A注册会计师负责审计甲公司2017年度财务报表。在了解甲公司内部控制后,A注册会计师决定采用审计抽样的方法对拟信赖的内部控制进行测试,部分做法摘录如下: (1)为测试2017年度信用审核控制是否有效运行,将2017年1月1日至l0月30日期间的所有销售单界定为测试总体。 (2)为测试2017年度采购付款凭证审批控制是否有效运行,将采购凭证缺乏审批人员签字界定为控制偏差。 (3)在使用系统选样选取样本时,由于所选中的一张凭证已丢失,无法测试,直接另选一张凭证代替。 (4)A注册会计师可能不需要等到审计期间结束,就能得出控制运行有效性是否支持其计划评估的重大错报风险水平的结论。 (5)假设A注册会计师确定的可接受的信赖过度风险为10%,可容忍偏差率为6%,预计总体偏差率为1.75%。可接受的信赖过度风险为10%的样本量表摘录如下(括号内是可接受的偏差数): 预计总体偏差率 可容忍偏差率 5% 6% 7% 1.25% 77(1) 64(1) 55(1) 1.50% 105(2) 64(1) 55(1) 1.75% 105(2) 88(2) 55(1) 要求: (1)针对上述第(1)项至第(4)项,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。 (2)根据上述第(5)项,确定A注册会计师此次控制测试的样本规模。 (3)根据上述第(5)项,假如A注册会计师测试样本后发现3例偏差,据此判断甲公司该项控制是否可以信赖,并简要说明理由。

为交货地点。A注册会计师负责审计甲公司2015年度财务报表,于2015年12月1日至12月15日对甲公司的销售与收款循环的内部控制进行了解、测试与评价。

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司销售与收款循环的内部控制,部分内容摘录如下:

(1)甲公司信用管理部门对销售单进行赊销批准后,仓库才能经批准后的销售单供货。且仓库供货的职责应当与装运部门装运货物的职责相分离。

(2)甲公司开具账单部门审核发货单和销售单后开具预先连续编号的销售发票,在保留销售发票副本后将相关单据送交会计部门职员E审核。

(3)甲公司会计部门职员E核对无误后登记主营业务收入明细账和应收账款明细账。

资料二:A注册会计师负责对销售与收款循环的内部控制实施测试,并在审计工作底稿中记录了所实施的程序,部分内容摘录如下:

(1)在测试销售交易的发生是否真实时,注册会计师检查了销售发票副联是否附有装运凭证,并检查了赊购是否经过授权批准。

(2)注册会计师在了解被审计单位不相容职位是否分离时认为,参与销售合同谈判的人员至少应有1人,且应与订立合同的人员相分离。

(3)注册会计师发现被审计单位存在未经客户同意就在合同约定的发货期之前发送商品的情况,据此认为甲公司收入确认方面可能存在舞弊风险。

(4)针对向虚构的客户发货并作为销售交易登记入账的可能性,注册会计师检查了主营业务收入明细账中与销售分录相应的原始单据。

(5)在审计过程中,注册会计师发现应收账款增长幅度高于销售收入增长幅度,对此注册会计师了解了赊销政策等相关情况,并扩大了函证比例,同时增加了截止测试比例。

要求:

(1)针对资料一第(1)至(3)项,假定不考虑其他条件,请逐项判断甲公司上述控制程序在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。

(2)针对资料二第(1)至(5)项,假定不考虑其他条件,请逐项指出注册会计师的做法或说法是否恰当,如不恰当,简要说明理由。

(2011年)A注册会计师负责审计公司2010年度财务报表。在针对销售费用的发生认定实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样,相关事项如下: (1)A注册会计师抽样单元界定为销售费用总额中的每个货币单元。 (2)A注册会计师将总体分成两层,使每层的均值大致相等。 (3)A注册会计师在确定样本规模时不考虑销售费用账户的可容忍错报。 (4)A注册会计师采用系统选样的方式选取样本项目进行检查。 (5)在对选中的一个样本项目进行检查时,A注册会计师发现所附发票丢失,于是另选一个样本项目代替。 (6)甲公司2010年销售费用账面金额合计7 5000000元。A注册会计师决定采用传统变量抽样中的差额估计抽样方法,确定的总体规模为4000,样本规模为200,样本账面金额合计为4000000元,样本审定金额合计为3600000元。 要求: (1)针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。 (2)在不考虑上述(1)至(5)项的情况下, 针对上述第(6)项,计算销售费用错报金额的点估计值。

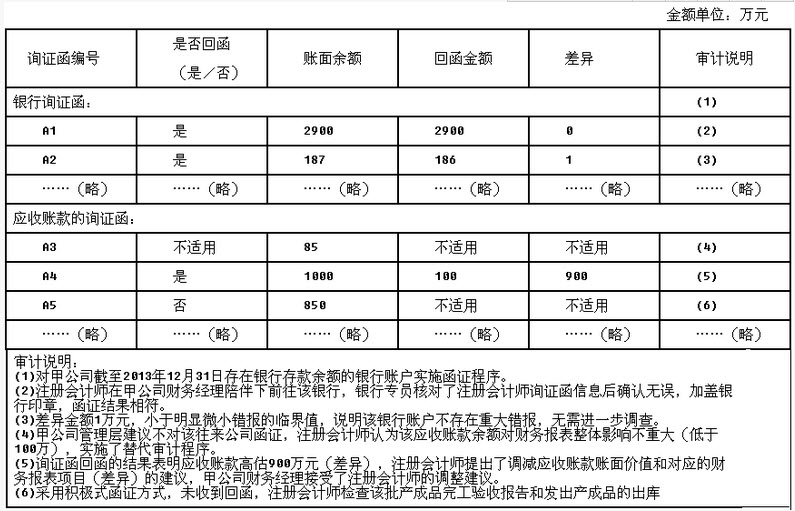

A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。A注册会计师针对银行账户和应收账款等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请