题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

已知售价增加15%,净现金流量现值增加30%,则售价的敏感系数为()

A.0.5

B.2

C.3

D.4

提问人:网友cl18507496603

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.0.5

B.2

C.3

D.4

更多“已知售价增加15%,净现金流量现值增加30%,则售价的敏感系…”相关的问题

更多“已知售价增加15%,净现金流量现值增加30%,则售价的敏感系…”相关的问题

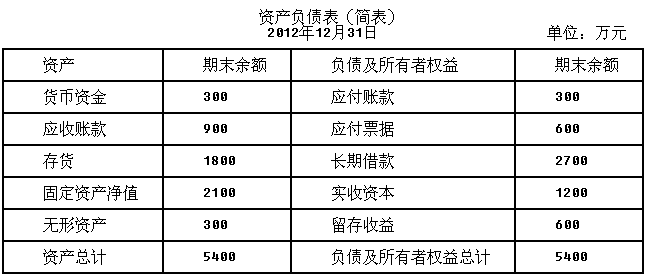

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:企业投资该固定资产后,其未来现金流量的现值为()万元。

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:企业投资该固定资产后,其未来现金流量的现值为()万元。

A.320

B. 384

C. 480

D. 454.9

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第一年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建没期起点的差量净现金流量△NCFn;

(6)计算运营期第一年的差量净现金流量△NCF1;

(7)计算运营期第二至四年每年的差量净现金流量△NCF2-4;

(8)计算运营期第五年的差量净现金流量△NCF5;

(9)计算更新设备方案的净现值,并说明是否应该更新。

已知:(P/F,10%,1)=0.9091,(P/A,10%,3)=2.4869,(P/F,10%,5)=0.6209

已知:(P/F,8%,1)=0.926

(P/F,8%,2)=0.857

(P/F,8%,3)=0.794

(P/F,8%,4)=0.731

要求计算:

(1) 设备年折旧。

(2) 投产后的各年净利润。

(3) 计算期各年净现金流量。

(4) 项目投资的净现值。

(5) 项目的投资利润率(按净利润)。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第一年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建设期起点的差量净现金流量△NCF0;

(6)计算运营期第一年的差量净现金流量△NCF1;

(7)计算运营期第二至四年每年的差量净现金流量△NCF2-4。; (8)计算运营期第五年的差量净现金流量△NCF5;

(9)计算更新设备方案的净现值,并说明是否应该更新。

已知:(P/F,10%,1)=0.9091,(P/A,10%,3)=2.4869,(P/F,10%,5)=0.6209

要求:(1)估计该项目各年的现金净流量;

(2)计算该项目的投资回收期;

(3)计算该项目的净现值、盈利指数和内部收益率;

(4)根据上述计算结果判断该项目是否应该投资。

已知:(P/S,10%,l)=0.9091,(P/S,10%,2)=0.8264

(P/S,10%,3)=0.7513,(P/S,10%,4)=0.6830,(P/S,10%,5)=0.6209

要求:

(1)计算债券筹资的资本成本;

(2)计算该公司未来五年增加的税后利润;

(3)站在企业整体的角度来分析各年的经营净现金流量;

(4)从实体现金流量的角度计算其净现值。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请