题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

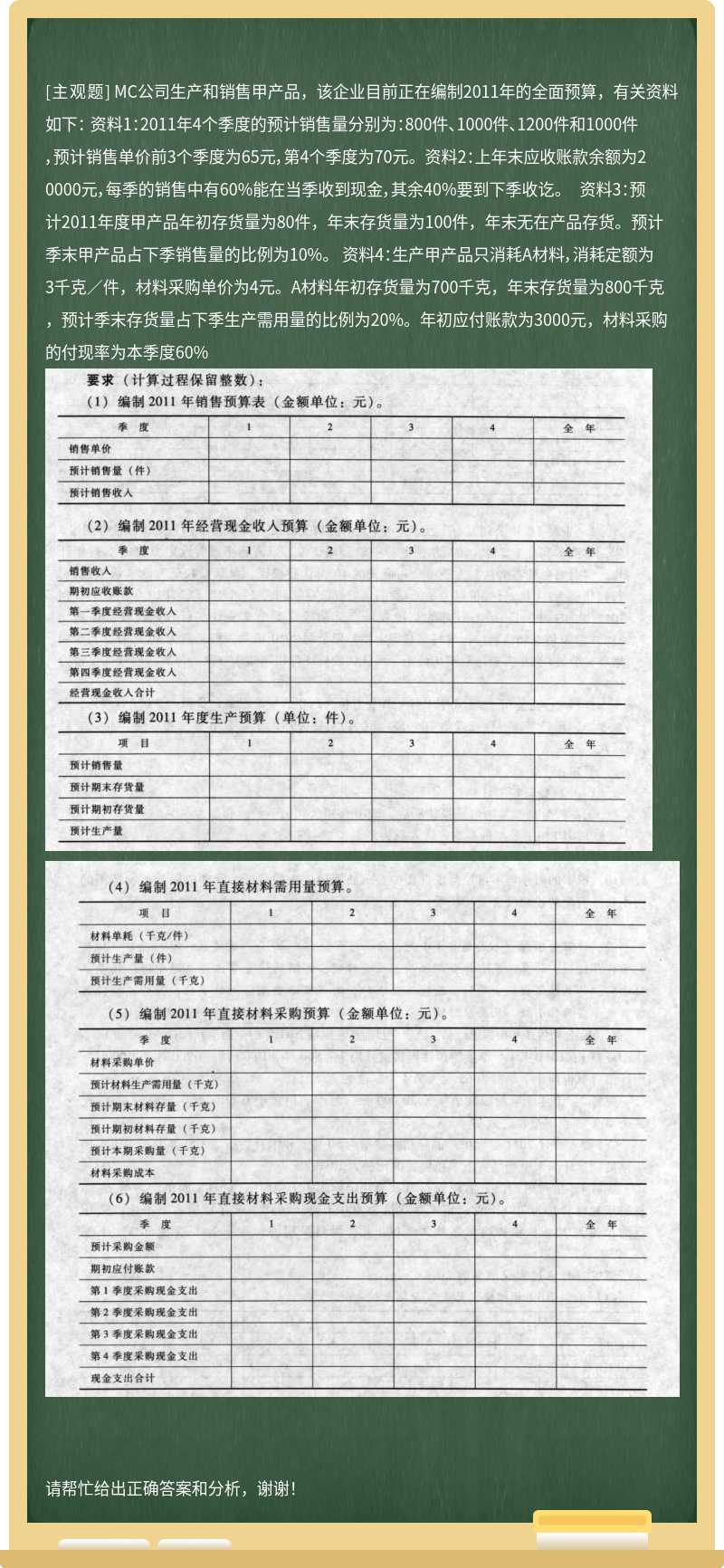

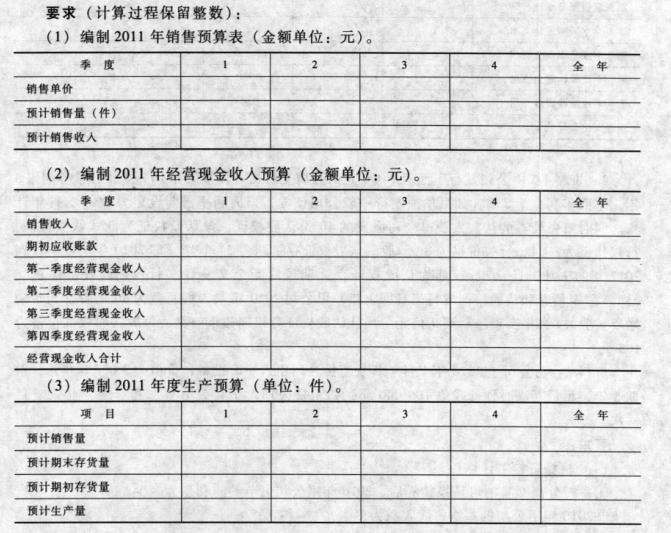

[主观题]

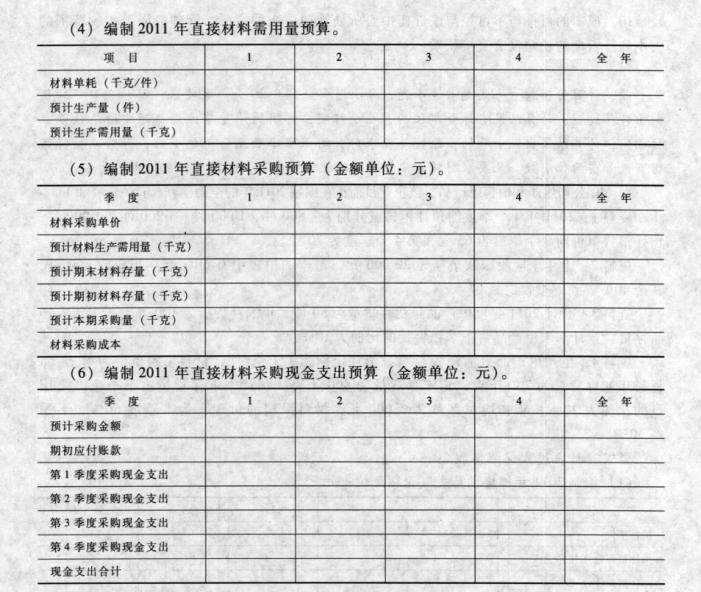

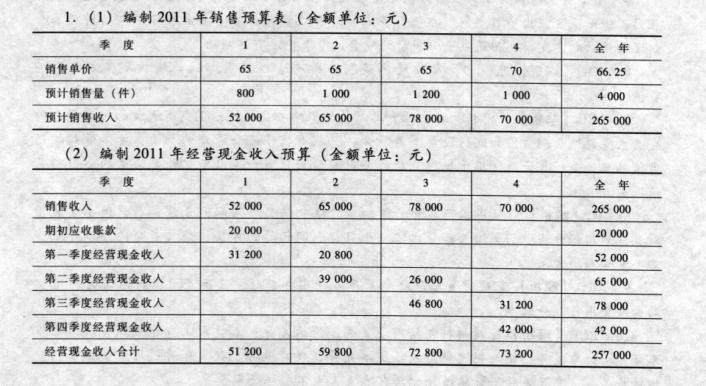

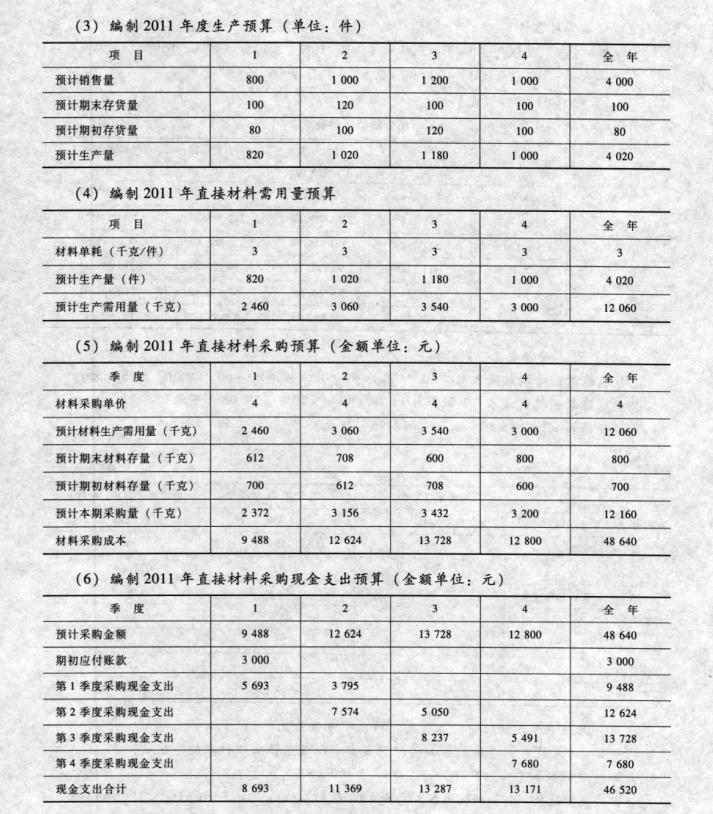

MC公司生产和销售甲产品,该企业目前正在编制2011年的全面预算,有关资料如下: 资料1:2011年4个季

度的预计销售量分别为:800件、1000件、1200件和1000件,预计销售单价前3个季度为65元,第4个季度为70元。 资料2:上年末应收账款余额为20000元,每季的销售中有60%能在当季收到现金,其余40%要到下季收讫。 资料3:预计2011年度甲产品年初存货量为80件,年末存货量为100件,年末无在产品存货。预计季末甲产品占下季销售量的比例为10%。 资料4:生产甲产品只消耗A材料,消耗定额为3千克/件,材料采购单价为4元。A材料年初存货量为700千克,年末存货量为800千克,预计季末存货量占下季生产需用量的比例为20%。年初应付账款为3000元,材料采购的付现率为本季度60%

提问人:网友wuqipanyifei

发布时间:2023-01-10

如搜索结果不匹配,请

如搜索结果不匹配,请