题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在一元线性回归分析中,若相关系数为r,回归方程拟合程度最好的是()。A.r=0.75B.r=-0.97C.R2=0.

在一元线性回归分析中,若相关系数为r,回归方程拟合程度最好的是()。

A.r=0.75

B.r=-0.97

C.R2=0.75

D.R2=0.90

提问人:网友ducduc

发布时间:2022-01-06

题目内容

(请给出正确答案)

在一元线性回归分析中,若相关系数为r,回归方程拟合程度最好的是()。

A.r=0.75

B.r=-0.97

C.R2=0.75

D.R2=0.90

更多“在一元线性回归分析中,若相关系数为r,回归方程拟合程度最好的…”相关的问题

更多“在一元线性回归分析中,若相关系数为r,回归方程拟合程度最好的…”相关的问题

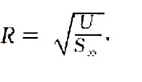

在一元线性回归分析中。相关系数R的表达式

其中

它被称为(),U=(),它被称为()。

下列关于最小二乘法求实验的直线方程的说法中正确的有:

A.用数学解析的方法,从一组实验数据中找出一条最佳拟合曲线,称为方程的回归。回归法中最常用的方法是最小二乘法;

B.最小二乘法的原理是:若能找到一条最佳的拟合曲线,那么各测量值与这条拟合曲线上对应点之差的平方和为最小;

C.对于一元线性回归方程中的待定系数a和b,一般来说,如果实验点对直线的偏离大,它们的误差也大,由此定出的经验公式可靠程度就低;

D.对于一元线性回归,相关系数r的值在-1到1之间,如果r越接近于0,则说明实验数据的线性化程度越高。

A.一元线性回归分析只有一个自变量

B.多元线性回归分析必须有两个或两个以上的自变量

C.在一元线性回归分析中,用数据寻找一条直线的过程也叫做拟合一条直线

D.在一元线性回归模型的检验中,通常可用相关系数r来检验因变量与自变量是否确实存在线性相关,当0.8

E.多元回归效果可用判定系数来评估

A.0.8<|r|<0.9

B.0.8<|r|<1

C.0.7<|r|<0.9

D.0.9<|r|<1

对于一元线性回归方程 ,若回归系数的t检验是显著的,并且由原始数据算得r=0.60,则下述说法中,哪一种是错误的。 ()

,若回归系数的t检验是显著的,并且由原始数据算得r=0.60,则下述说法中,哪一种是错误的。 ()

A.回归均方的F检验必显著

B.相关系数的t检验必显著

C.该方程必能用于由x预测y

D.决定系数必小于相关系数

A. 0.8<|r|<0.9b. 0.8<|r|<1c. 0.7<|r|<0.9d. 0.9<|r|<1

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请