题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

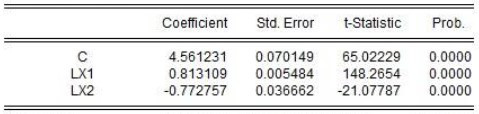

基于Eviews给出的回归估计结果(下图),变量LX1的参数估计值为()

基于Eviews给出的回归估计结果(下图),变量LX1的参数估计值为()

A.0.813109

B.0.005484

C.148.2654

D.0.000000

提问人:网友lxzpower

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.0.813109

B.0.005484

C.148.2654

D.0.000000

更多“基于Eviews给出的回归估计结果(下图),变量LX1的参数…”相关的问题

更多“基于Eviews给出的回归估计结果(下图),变量LX1的参数…”相关的问题

a.由于两个变量Y和X之间的相关系数取值范围为[-1,1],所以这意味着cov(Y,X)也在此范围内。

b.如果两个变量之间的相关系数为等,那就意味着这两个变量之间不存在相关关系。

c.如果你将Yt对 回归(即实际的Y对估计的Y回归),那么截距和斜率的值分别为0和1。

回归(即实际的Y对估计的Y回归),那么截距和斜率的值分别为0和1。

及AR(1)模式

于是科克伦和奥克特推荐如下步腺来估计ρ。

(1)用通常的OLS方法估计方程①并得到残差ut。顺便指出,你可以在模型中包含不止一个X变量。

(2)利用第1步得到的残差做如下回归:

这是方程②在实证中的对应表达式。

(3)利用方程③中得到的 ,估计广义差分方程(129.6)。

,估计广义差分方程(129.6)。

(4)由于事先不知道方程③中得到的 是不是ρ的最佳估计值,所以把第3步中得到的

是不是ρ的最佳估计值,所以把第3步中得到的 值代入原回归①,并得到新的残差解

值代入原回归①,并得到新的残差解 为

为

(5)现在估计如下回归

它类似于方程③,并给出p的第二轮估计值。由于我们不知道p的第二轮估计值是不是真实p的最佳估计值,所以我们进入第三轮估计,如此等等。这正是科克伦-奧克特程序被称为迭代程序的原因。我们该把这种(愉快的)轮回操作进行到什么程度呢?一般的建议是,当p的两个相邻估计值相差很小(比如不是0.01或0.005)时,便可停止迭代。在工资-生产率一例中,在停止之前约需要3次迭代。

a.利用科克伦-奥克特迭代程序,估计工资生产率回归(12.5.2)的p.在得到ρ的“最终”估计值之前需要多少次迭代?

b.利用a中得到的p的最终估计值,在去掉第一次观测和保留第一次观测的情况下,估计工资生产率回归。结果有何差异?

c.你认为在变换数据以解决自相关问题时保留第一次观测重要吗?

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请

统计量

统计量

分布

分布