题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的 练习计时工资的分配。 2.资料 某企业当月基本生产车间生产工人的计时工资共计16 62

0元,生产A、B两种产品,A产品产量9 500件,每件定额工时为30分钟,B产品产量8 700件,每件定额工时为15分钟。 3.要求 按定额工时比例在A、B两种产品之间分配人工费用。

提问人:网友nottcsad

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“目的 练习计时工资的分配。 2.资料 某企业当月基本生产车间…”相关的问题

更多“目的 练习计时工资的分配。 2.资料 某企业当月基本生产车间…”相关的问题

[目的]练习制造费用的归集和分配。

[资料]某企业本期发生了以下费用:

1.生产产品耗用原材料3000元。

2.生产工人工资2000元,车间一般管理人员工资800元。

3.车间发生固定资产折旧费1500元。

4.本月发生财务费用800元。

5.车间发生水电费700元。

[要求]根据以上资料,计算本期的制造费用,并按生产工人工资比例在甲、乙产品之间分配制造费用(甲产品生产工人工资为1200元)。

1.目的:练习按年度计划分配率分配制造费用。

2.资料:某企业基本生产车间全年制造费用计划为292500元,全年各种产品的计划产量:甲产品19000件,乙产品6000件,丙产品8000件。单件产品工时定额:甲产品5小时,乙产品7小时,丙产品7.25小时。本月实际产量:甲产品2000件,乙产品700件,丙产品300件。本月实际发生制造费用为25400元。

3.要求:

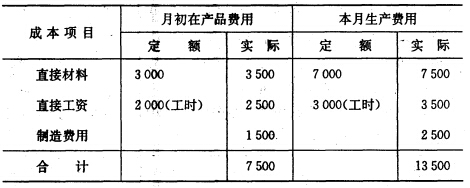

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

1.目的:练习外购动力费用的分配。

2.资料:某企业200X年6月份耗用电40000度,电费每度0.50元,应付电力费20000元,未付。该企业基本生产车间用电33000度,其中车间照明用电3000度,企业行政管理部门用电7000度。企业基本生产车间生产甲、乙两种产品,甲产品工时28000小时,乙产品工时22000小时。

3.要求:按所耗电度数分配电力费用(甲、乙产品按生产工时比例分配电费),并编制相应的会计分录。

(一)目的:练习制造费用的分配和结转。

(二)资料:

1.某企业本月发生的制造费用总额为35000元,以生产工人工资为标准分配。其中:A产品生产工人工资5000元;B产品生产工人工资12000元;C产品生产工人工资8000元。

2.某企业本月发生的制造费用总额为42000元,已全部分配给子、丑两种产品。其中:子产品分摊了18000元;丑产品生产工时为3000小时,制造费用根据生产工时比例进行分配。

要求:编制会计分录。

(一)目的:练习直接材料费、直接人工费的核算。

(二)资料:某企业基本生产包括A产品、B产品两种产品生产。

1. 根据“材料费用汇总分配表”计算A产品耗用原材料37000元,B产品耗用原材料81600元。

2. 根据“工资汇总分配表”计算A产品生产人员应付工资18200元、提取的职工福利费2548元,B产品生产人员应付工资30100元、提取的职工福利费4214元。

(三)要求:进行直接材料、直接人工直接计入产品成本的核算。

1.目的:练习废品损失的核算。

2.资料:某企业不可修复废品成本按定额费用计算。某月基本生产车间生产甲产品时发现有20件不可修复废品,每件直接材料为120元;20件分配的定额工时共为150小时,每小时的费用定额为:直接人工6元,制造费用7元。该月该产品的可修复废品的修复费用为:直接材料320元,直接人工280元,制造费用400元。废品的材料收入150元,应向责任人索赔200元。

3. 要求:

1.目的:练习人工成本的归集和分配。

2.资料:

(1)200X年8月份统计资料表明,某企业基本生产车间完工A产品120件,实际工时6000小时,B产品完工250件,实际工时4000小时,职工福利费按工资总额的14%计提。

(2)8月份应付工资资料,见表2。

| 表28月份应付职工薪酬汇总表单位:元 | |

| 部门及用途 | 金额 |

| 基本生产车间生产工人工资 | 55000 |

| 基本生产车间管理人员工资 | 7500 |

| 机修车间生产工人工资 | 18600 |

| 机修车间管理人员工资 | 2200 |

| 供电车间生产工人工资 | 12400 |

| 供电车间管理人员工资 | 1300 |

| 企业行政管理人员工资 | 38600 |

| 企业销售部门人员工资 | 36420 |

| 合计 | 172020 |

3.要求:编制分配工资费用的会计分录(生产工人工资按实际工时分配)。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请