题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

ABC公司于20×7年1月1日正式动工兴建一幢办公楼。工期预计为1年零6个月,工程采用出包方式,分别于20×7年1月1日

、20×7年7月1日和 20×8年1月1日支付工程进度款。

公司为建造办公楼于20×7年1月1日专门借款2000万元,借款期限为3年,年利率为8%。另外,在20×1年7月1日又专门借款4000万元,借款期限为5年,年利率为10%。借款利息按年支付。

闲置借款资金均用于固定收益债券短期投资,该短期投资月收益率为 0.5%。

办公楼于20×8年6月30日完工,达到预定可使用状态。

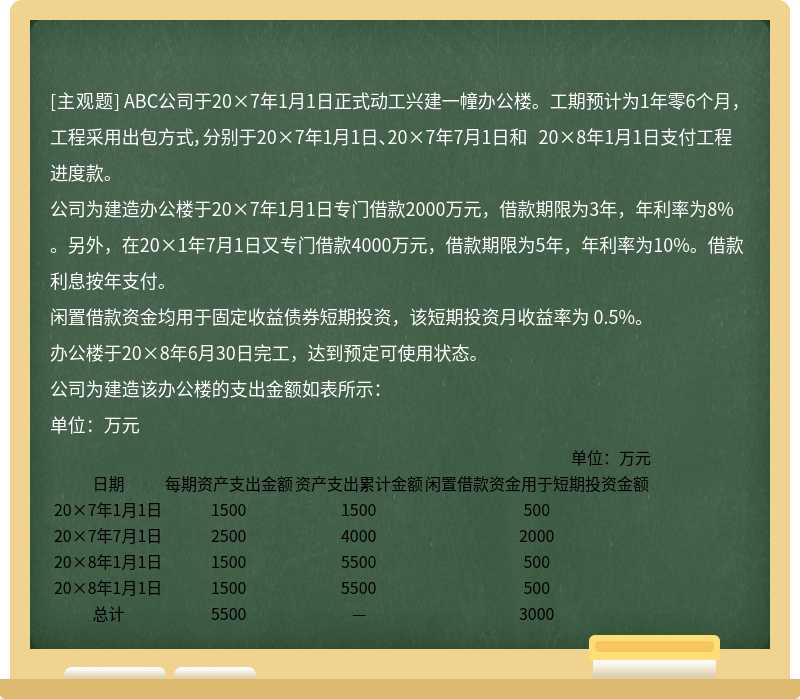

公司为建造该办公楼的支出金额如表所示:

单位:万元

单位:万元

|

提问人:网友anonymity

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

因发生质量纠纷,北方公司该工程项目于2015年4月30日至2015年8月31日发生中断。

因发生质量纠纷,北方公司该工程项目于2015年4月30日至2015年8月31日发生中断。