题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

实训目的:通过实训掌握企业所得税的核算。 案情说明:某国有工业企业在汇算清缴2008年度企业所得税时,对有关

实训目的:通过实训掌握企业所得税的核算。

案情说明:某国有工业企业在汇算清缴2008年度企业所得税时,对有关收支项目进行纳税调整后,得出全年应纳税所得额为1000万元,应纳所得税额为250万元。2009年4月,该企业按上述金额汇算清缴了2008年度的企业所得税。2009年6月,税务部门在检查时,发现该企业的以下几项业务事项:

(1)2008年5月,该企业通过民政部门向灾区捐款50万元,在营业外支出中列支。超出限额的15万元在计算应纳税所得额时未作纳税调整。

(2)2008年6月,直接向某足球队赞助60万元,在营业外支出中列支,在计算应纳税所得额时未作纳税调整。

(3)2008年8月,支付在建办公楼工程款利息15万元,计入当年财务费用,在计算应纳税所得额时未作纳税调整。

(4)2008年9月,支付业务招待费40万元,全部计入管理费用,当年销售收入6000万元。

(5)2008年10月,支付违反交通法规罚款0.5万元,已列入当期费用。

已知该企业适用所得税税率为25%。

实训要求:

(1)计算该企业2008年度应纳税所得额,并列出计算过程。

(2)计算该企业2008年度应纳所得税额,并列出计算过程。

(3)计算该企业2008年度应补缴的所得税额,并列出计算过程。

提问人:网友anonymity

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

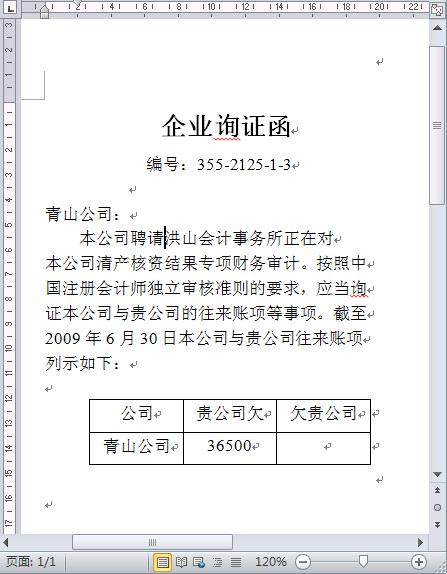

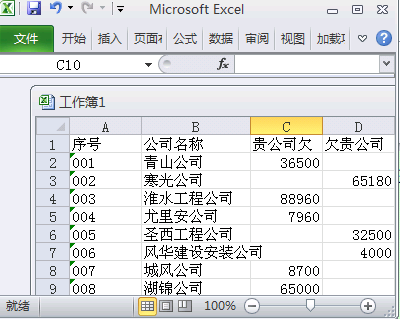

7-23如下图所示:

7-23如下图所示: