题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某材库3月份期初库存量为6000吨,本月共生产18000吨材,共销售21000吨,求本月期末库存量?

提问人:网友wychun

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“某材库3月份期初库存量为6000吨,本月共生产18000吨材…”相关的问题

更多“某材库3月份期初库存量为6000吨,本月共生产18000吨材…”相关的问题

A.2000

B.4000

C.6000

D.12000

某中型煤矿2007年3月生产原煤6000吨,其中外销4000吨(售价550元/吨),移送加工选煤1500吨(动用原煤数量无法确定,选煤回收率为70%);销售本月生产的选煤100吨,售价1200元/吨;用本月生产的80吨选煤支付发电厂电费。当月购进原材料及辅助材料,准予抵扣的进项税额为250000元。

要求:请计算该煤矿3月份应纳的资源税和增值税(原煤资源税单位税额为0.5元/吨,增值税税率为13%,售价均为不含增值税价格)(结果保留两位小数)。

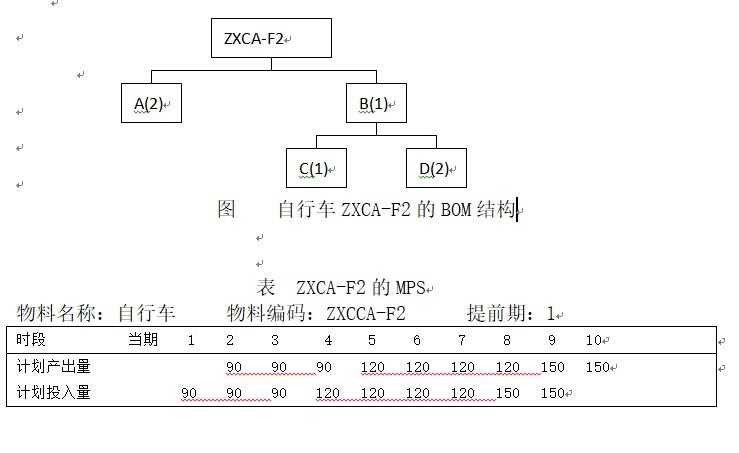

假如自行车ZXCA-F2的BOM结构如图所示,自行车ZXCA-F2的MPS如表所示。编制物料C的物料需求计划。 物料A的有关属性是:计划接收量在第一周为150,期初库存为60,订货批量为150,安全库存量为30,提前期为1周。物料B的有关属性是:计划接收量在第一周为100,期初库存为50,订货批量为100,安全库存量为25,提前期为1周。物料C的有关属性是:计划接收量在第一周为120,期初库存为80,订货批量为200,安全库存量为80,提前期为1周。物料D的有关属性是:计划接收量在第一周为300,期初库存为150,订货批量为300,安全库存量为120,提前期为1周。

物料A的有关属性是:计划接收量在第一周为150,期初库存为60,订货批量为150,安全库存量为30,提前期为1周。物料B的有关属性是:计划接收量在第一周为100,期初库存为50,订货批量为100,安全库存量为25,提前期为1周。物料C的有关属性是:计划接收量在第一周为120,期初库存为80,订货批量为200,安全库存量为80,提前期为1周。物料D的有关属性是:计划接收量在第一周为300,期初库存为150,订货批量为300,安全库存量为120,提前期为1周。

(1)领用原材料6000吨,其中A产品耗用4000吨,B产品耗用2000吨,该原材’料单价为每吨l50元。

(2)生产A产品发生的直接生产人员工时为5000小时,B产品为3000小时,每小时的标准工资为20元。

(3)生产车间发生管理人员:[资,折旧费,水电费等100000元,该车间本月仅生产了A和B两种产品,甲公司采用生产工人工时比例法对制造费用进行分配。假定月初,月末均不存在任何在产品。

要求:(1)计算A产品应分配的制造费用;

(2)计算B产品应分配的制造费用;

(3)计算A产品当月生产成本;

(4)计算B产品当月生产成本;

(5)编制产品完工入库的会计分录。

加工制造这种零件,计划期技术上不可避免的废品率为3%,其废料不能用于制造同一零件,无需计算回收废料数量。

该钢材的供应间隔天数为30天(不需使用前准备天数,计算期末库存量时,按经济储备定额的50%作为平均库存储备量),保险储备天数为10天。

编制计划时实际库存量为8920千克,计划期初之前的到货量和耗用量相等。

企业在计划期内,可利用的内部资源用于制造该种零件的钢材为474千克。

要求:根据上述资料,计算该种碳素圆钢的需要量和供应量。

某中型煤矿2003年10月生产原煤6000吨,其中外销5500吨(售价550元/吨)。销售本月生产的选煤100吨(选煤回收率为70%),售价 1200元/吨;又用本月生产的80吨选煤支付发电厂电费。当月购进原材料及辅助材料,准于抵扣的进项税额为250000元,请计算该煤矿 10月份应缴纳的资源税、增值税各多少(原煤资源税单位税额为0.5元/吨,增值税税率为 13%,售价均为不含增值税价格)?

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请