题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2012年1月1日,A公司向其50名中层以J二管理人员每人授予5000份现金股票增值权,服务满4年后,自2015年12月31日起可根据股价的增长幅度获得现金,该增值权应在2017年12月31日之前行使完毕。截至2013年年末累积确认负债150万元,截至2014年年末共有5人离职,预计2015年没有离职人员,2014年末该股票增值权的公允价值为每份12元。假定按税法规定因股份支付计提的职工薪酬中,每年未超过50万元的部分,允许在实际发生时税前扣除,超过50万元的部分不得在税前扣除。下列关于人公司该项股份支付业务的所得税处理,正确的是()。

A.2014年因股份支付确认的职工薪酬超过50万元的部分形成可抵扣暂时性差异

B. 2014年因股份支付确认的职工薪酬形成可抵扣暂时性差异50万元

C. 2014年因股份支付确认的职工薪酬不确认递延所得税资产

D. 2014年因股份支付确认的职工薪酬应确认递延所得税资产38.13万元

提问人:网友liuzongshun

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

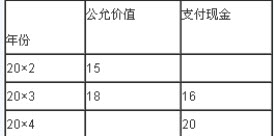

(1)第一年有8名管理人员离开A公司,A公司估计还将有1名管理人员离开。(2)第二年又有2名管理人员离开公司。假定有10人行使股票增值权取得了现金。(3)20×4年12月31日剩余30人全部行使了股票增值权。要求:根据上述资料,不考虑其他因素,回答2-3各题。由于该股份激励计划,下列对A公司20×4年财务报告项目的影响表述中,正确的是()。

(1)第一年有8名管理人员离开A公司,A公司估计还将有1名管理人员离开。(2)第二年又有2名管理人员离开公司。假定有10人行使股票增值权取得了现金。(3)20×4年12月31日剩余30人全部行使了股票增值权。要求:根据上述资料,不考虑其他因素,回答2-3各题。由于该股份激励计划,下列对A公司20×4年财务报告项目的影响表述中,正确的是()。