题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设两时间序列Xt与Yt满足其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:

假设两时间序列Xt与Yt满足 其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

提问人:网友yanjingjing2019

发布时间:2022-06-25

题目内容

(请给出正确答案)

假设两时间序列Xt与Yt满足其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

更多“假设两时间序列Xt与Yt满足其中,β≠0,|α|<1,且ε1…”相关的问题

更多“假设两时间序列Xt与Yt满足其中,β≠0,|α|<1,且ε1…”相关的问题

假设两时间序列Xt与Yt满足

Yt=βXt+ε1t与△Xt=α△Xt-1+ε2t

其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

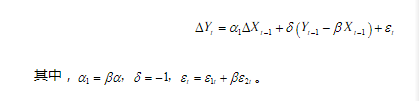

△Yt=α1△Xt-1+δ(Yt-1-βXt-1)+εt

其中,α1=βα,δ=-1,εt=ε1t+βε2t

假设两时间序列Xt与Yt都是I(1)序列,但对某个不为0的β,使Yt-βXt是I(0)。证明:对于任何δ≠β,组合Yt-δXt一定是I(1)的。

假设两时间序列Xt与Yt都是随机游走序列。证明:如果Xt与Yt是协整的,则Xt与Yt-1也是协整的。

假设过程((xt,yt):1=0,1,2,...)一满足方程: 其中,

其中,

假设过程{(xt,yt):t=0,1···},满足方程 其中,

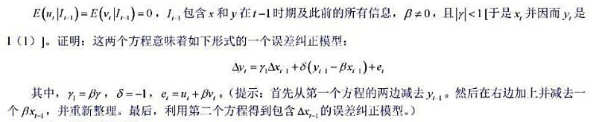

其中, 时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

其中, 。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

假设时间序列过程(yt)由yt=z+et生成, =1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和

=1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和 并独立于(et)。

并独立于(et)。

(i)求yt的期望值。它取决于t吗?

(ii)对任意的t和h, 求Cov(yt,yt+h),yt是协方差平稳的吗?

(iii)利用第(i) 部分和第(ii) 部分证明对于任意的t和h,

(iv)yt渐近无关吗?请解释。

如果模型yt=B.0+B.1xt+ut存在序列相关,则()。

A.C.ov(xt,ut)=0

B.C.ov(ut,us)=0(t≠s)

C.C.ov(xt,ut)≠0

D.C.ov(ut,us)≠0(t≠s)

A.Yt~I(0)

B.Yt~I(3)

C.Yt~I(2)

D.Yt~I(4)

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请

,是平稳时间序列,其中a、b为常数,则Xt与Yt之间的关系是

,是平稳时间序列,其中a、b为常数,则Xt与Yt之间的关系是